快捷导航

快捷导航

时间:2023-02-25 11:09:02来源:互联网

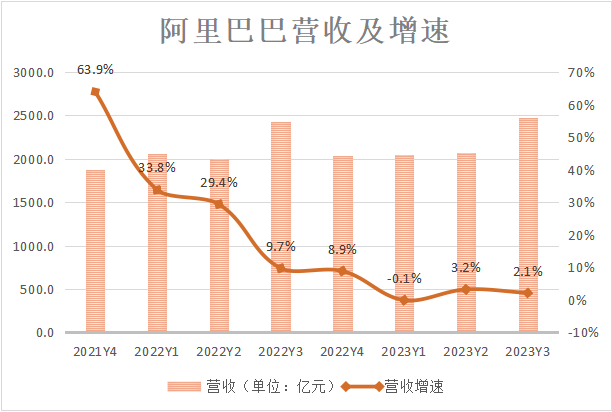

北京时间2月23日晚,阿里巴巴集团发布截至2022年12月31日的2023财年第三季度财报。财报显示,该季度营收2477.6亿元,同比增长 2%,市场预期2458.75亿元。电商的高增长早已是过去式。

2022的冬天,疫情肆掠、物流停摆、商家与消费者陷入无尽的消极之中,阿里或一众互联网公司无论交出怎样的成绩单似乎都可以被原谅,而这些都将被定格在过去。关于外部环境,阿里度过了黎明之前的最后一个暗夜。

但于阿里内部来说,真正艰难的或是这家23岁的公司要如何去面对越发激烈的竞争环境,创新增长模式,缓解转型的阵痛。

阿里此次交卷,亦是戴珊作为阿里“新二号人物”上任一周年之际,这位老阿里人正在引领公司迈入一个新阶段。

核心电商抗压有余,反弹不足在不确定因素增加的情况下,拼多多作为下沉电商的主力军,其低价属性显得更具韧性;再者,京东的自营电商与物流也在不确定环境下展现出更加强劲的履约能力;而以抖音为代表的直播电商,则以进攻的姿态不断蚕食着天猫的核心优势品类服饰与美妆。

面对外部竞争因素的冲击,此前阿里电商摆出了防御姿态。

财报数据显示,阿里2023财年第三季度营收仅录得2%的微增。即便有双11的提振,阿里的业绩压力也是显而易见的。

财报披露,淘宝和天猫的GMV同比录得中单位数下降,主要原因在于消费需求减少、竞争持续,以及疫情导致12月供应链和物流受影响。

在品类上,服饰品类的需求疲软是拉低GMV下降的关键因素。除了在疫情特殊时期消费需求的短暂变化,阿里服饰品类来自直播电商冲击的长期影响不可被忽视。

保健品、宠物护理和生鲜产品的加速增长对冲掉了部分服饰与消费电子品类的降幅,这或许也是阿里作为全品类电商的韧劲所在。

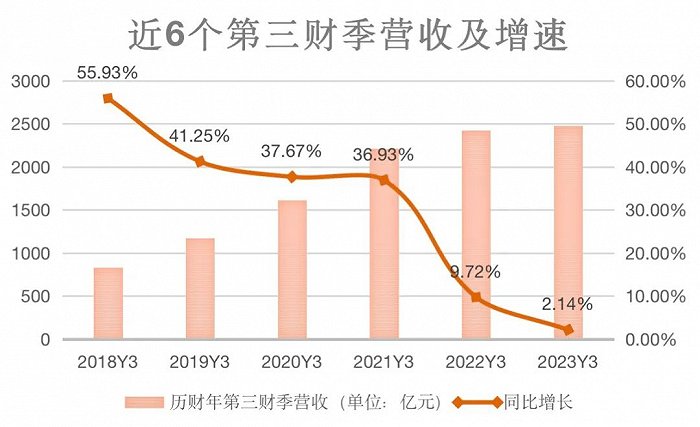

而值得注意的是,双11大促对于阿里的业绩提振作用呈现出明显的下行趋势。

环比来看,每年第四季度是阿里业绩营收表现最佳的季度,这其中离不开“双11”的功劳。但根据同比,双11的拉动作用已经逐年收缩,自2022财年以来,其第三财季的营收增速明显衰竭,本季度同比增长则仅为2.14%。

电商大促已然告别全民狂欢时代,随着大促日常化、消费回归理性,阿里此次也不再公布双11的交易额。

去年四季度,全国疫情放开随之迎来确诊高峰期,需求减弱,供应链以及物流均遭受外部因素的困扰,进一步影响电商的交付。阿里电商整体营收以及双十一业绩承压早在意料之中。

不过,阿里巴巴集团首席财务官徐宏表示:“过去一个季度,我们继续提升运营效率和优化成本,取得强劲的盈利增长。我们的净现金状况依然强劲,并继续产生健康的现金流。”

财报显示,阿里该季度归属于普通股东净利润468.15为亿元,同比增长69%;经营活动产生的现金流量净额为873.7亿元,同比增长9%。通过有效的效率提升与成本控制,阿里在这一季度的净利润增长好于市场预期。

在极端的外部环境下,通过节衣缩食抹平利润或可以顶过艰难时期,但随着消费回归正常,更多关乎企业经验层面的考验也将随之而来。

业绩增长趋缓,除了外部因素影响,同时也是阿里电商发展至成熟期的体现。在追求“量”的增长之外,如今的阿里电商也有了更长期的价值追求。

去年5月,戴珊强调要从交易转向消费,将过去消费者的交易行为往前和往后拉长。要向交易前端走,做好内容;往交易后端走,做好服务,以此全方位地提升消费者体验。

阿里电商不再追求单纯数据层面的增长,转而向关乎消费者与商家生态更细枝末节的地方深化服务。而这也是电商行业走向精细化运作的必经之路。

深化内容,促活存量“追求AAC(年度活跃消费者)的数量不应该再成为我们的目标。”张勇在去年如是说道。步入23岁的阿里,不再只是追求“规模”的增长,阿里自此不再披露国内AAC的具体数据。

2023财年以来,阿里核心电商业务“大淘宝”的主要关注指标由AAC(年活跃买家数)换为 DAU(日活跃用户数)。AAC一般能反映平台的真实用户数,而后者则代表了平台用户的粘性与活跃度。

截至2022财年,阿里巴巴集团全球年度活跃消费者(AAC)达到约13.1亿,其中中国市场实现超过10亿消费者的里程碑。从用户规模来看,淘系电商已然走向全民化。