快捷导航

快捷导航

时间:2023-02-25 11:03:01来源:互联网

过去,身着经典红蓝配色大logo的鞋服出门,是时尚炸街;现在再穿FILA,分分钟被嘲“冤大头”——老爹鞋后再无惊艳之作,但价格却越标越离谱,很多00后小年轻买,把频频涨价的李宁们都衬得良心起来。

不仅风评变了,业绩也突然失速。2020H2之后,在安踏的营收占比,持续降低;2022Q4的流水,在一众运动品牌中更是“吊车尾”。

其业绩预告,更是直接披露“雷了!”——“2022年全年,FILA品牌产品零售额同比低单位数负增长”。

在集团内部,更有“失宠”迹象。年前安踏人事巨震中,亚玛芬集团(始祖鸟母公司)被拎出来独立成线,优先级提升,安踏主品牌也由 “连续打胜仗”的原始祖鸟负责人徐阳接管;而FILA则被挤入夹缝之中。

对此,安踏在2022H1业绩公告中甩锅给了宏观:由于疫情,高端线FILA闭店率最高达到了30%,同时加大零售折扣,叠加全球原材料价格上涨,产品成本率有所增加。

但对比会发现,同样的环境下,特步的营收增速却是上涨的;同时在股价表现上,特步2021年以来涨幅也很大。

在大众眼里,特步的产品可没有FILA那么时尚,甚至品牌档次也隔了几条街。那么,为何FILA受的影响反而更大?又是如何从如日中天,突然走到这一步的?

近千块的跑鞋,根本不适合跑步?“上脚挺舒服的、很轻便,版型挺不错,只不过不太适合跑步穿。”

FILA 2021夏秋跑步鞋上市后,一位消费者在社交平台上如此评价道。这引来附和者无数,大家纷纷表达着对落差的不满。

然而,FILA快速崛起的那几年,口风完全不是这样的。

有观察人士表示,“大概2014年左右开始看到FILA产品,感觉设计风格与调性非常时尚,比当时的安踏李宁高出几个档次。”

一叶知秋,问题或许就出在消费风向变了,而FILA没变。

《安德玛兴衰启示录》一文中论述过,运动服饰品牌的兴衰,多少都与需求周期风口有关。

安德玛来说,以高性能产品为主,切中专业细分风口里,大众用户对专业的渴望,从而快速崛起——截至2014年,安德玛的销售额超过阿迪达斯,成为美国运动市场仅次于耐克,份额占第二的品牌。

FILA在中国的发家史,也是类似的轨迹。

众所周知,2008年北京奥运会带来的景气度,造成了冰火两重天的局面:一边,国内运服企业在市场热度降低后,引发严重的库存危机,深陷泥潭;另一边,国外潮流引进,国际品牌强势起飞。

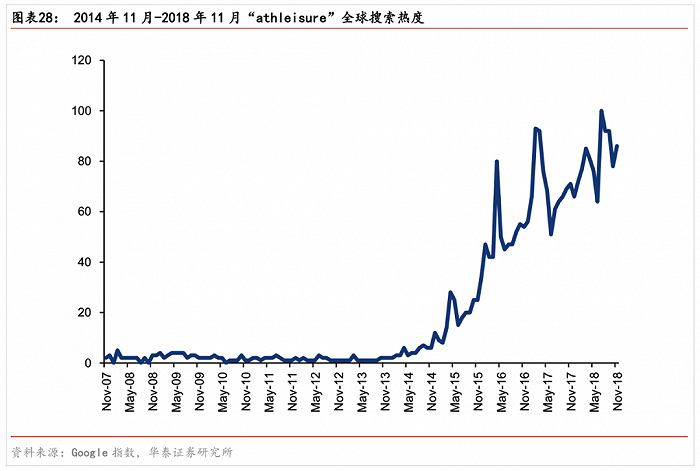

那时,全球范围内逐渐刮起运动时尚风(运行休闲风)。据Google搜索指数显示,“Athleisure”的全球搜索热度,从2013年开始迅速增长。

而国内消费端,随着国际地位提升以及经济蒸蒸日上,人们脸上洋溢着自信,手里有钱——数据显示,2010-2018年,国内运动服饰人均年消费从14.5美元提升到28.9美元,消费欲望高涨。

这样的需求风向,叠加宽松的竞争环境,任何“站上风口的猪”都会飞起来。

2009年被安踏收购的FILA,正是其中一只——据FILA大中华区总裁姚伟雄介绍,“2010年开始,我们做了一个很重要的定位,就是打造高时尚度运动装。”

但安德玛却错过了这一轮风口的布局黄金时刻,之后逐渐掉队,市占率和品牌热度不断收缩。

目前,运服行业明显又出现了新变化。

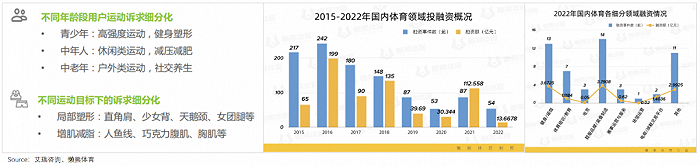

消费需求层面来看,据《2021年国民运动健康洞察报告》,疫情加重了大众对于健康的忧虑感,人们的运动诉求呈现出细分化。

投资市场上,也有类似的迹象。如下图,2022年体育投融资市场整体遇冷,但瑜伽、滑雪、冲泳、骑行等细分专业运动,受到了资本的青睐。

也就是说,运服行业似乎正逐渐转向运动专业风。事实上,一些品牌已经感知到“春江水”,提前应对了。