快捷导航

快捷导航

时间:2023-11-13 18:20:02来源:互联网

对于市场质疑的国祥股份同一资产二次上市、发行价过高等问题,上交所都进行了释疑。然而投资者的质疑已经不再是当时的问题,而将矛头指向以保荐券商为首的IPO产业链。

有投资者认为,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,基本上由股民及基民“买单”。

位于沪上的海通证券、国泰君安IPO保荐项目的资金超募比例较高,其中国泰君安2022年及2023年前三季度实现资金超募的IPO项目占比达到67%,上市后20日内破发的比例也是67%。国泰君安部分项目在超募巨额资金后,上市当年即亏损或业绩“大变脸”,且承销保荐佣金率显著偏高。尤其是,国泰君安曾协助多家项目“带病闯关”,执业质量有待考证。

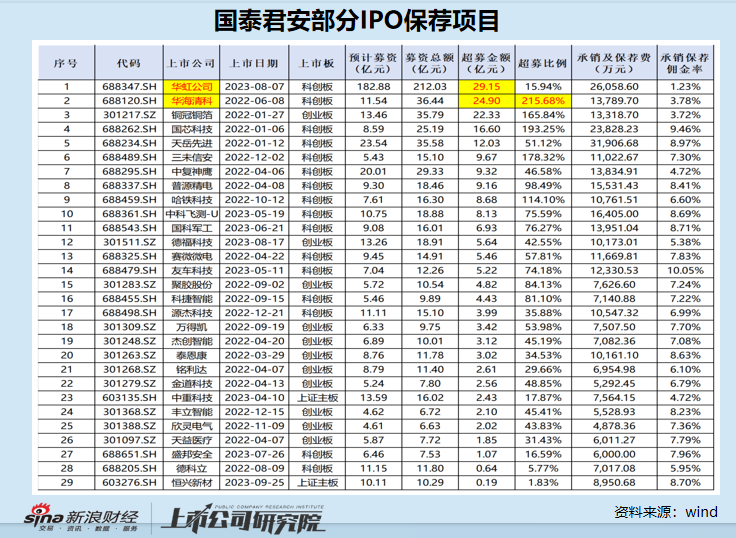

三分之二以上IPO项目实现资金超募 但短期内大面积破发

wind数据显示,2022年至2023年前三季度,国泰君安共保荐43家企业成功上市,其中29家实现了资金超募,占比超67%。其中,华虹公司、华海清科、铜冠铜箔三家公司IPO超募金额分别为29.15亿元、24.9亿元、22.33亿元,皆超过了20亿元;华海清科的超募比例在29家公司中最高,为215.68%。

在IPO超募常态化背后,多有知名投资机构的身影。如国泰君安保荐的国芯科技项目,发行价格为41.98元/股,发行市盈率为418.95倍,高出行业均值60.99倍的586.92%。凭借着超高市盈率,国芯科技共募资25.19亿元,超募16.6亿元,超募比例高达193.25%。在国芯科技发行报价过程中,中信证券给出的报价为47.8元/股,融易新媒体消息,比发行价高13.86%,对应的市盈率约为477倍。

在国芯科技上市当年,公司实现扣非归母净利润0.09亿元,同比下降79.43%,业绩“大变脸”。如果没有这900万元的扣非净利润,国泰君安及相关保代将被重罚。2023年上半年,国芯科技直接亏损,试问,这样一家业绩迅速“变脸”的公司,上市时国泰君安有无协助美化业绩的可能,上市当年是否靠着避免亏损的财技规避处罚?中信证券等报价机构是否偏离公司基本面给出高估值?

在国芯科技IPO项目上,国泰君安赚得承销保荐佣金2.38亿元,承销保荐佣金率高达9.46%,这样的佣金率显著偏高。2022年-2023年前三季度,国泰君安承销项目募资额在20亿元-30亿元的有3个,分别是中复神鹰、国芯科技、多利科技,实际募资总额分别为29.33亿元、25.19亿元、21.86亿元,收取的承销保荐佣金分别为1.38亿元、2.28亿元、1.31亿元,承销保荐佣金率分别为4.72%、9.46%、5.99%。

事实上,自2019年科创板实施注册制来至今,国泰君安共有5家IPO项目的募资额在20亿元-30亿元之间。除国芯科技外,其他四家项目的承销保荐佣金率皆在6%以下,这更印证了国芯科技IPO项目的承销保荐佣金率畸高。

正如上文所述,国芯科技在上市当年差一点就亏损,国泰君安及保代也免被《证券发行上市保荐业务管理办法》的处罚。不过国芯科技业绩变脸速度太快,同时上市20个交易内就破发跌幅达到20.25%。

在国芯科技IPO过程中,公司原始大股东及相关投资者赚得盆满钵满,中信证券等报价机构即便高报价也不会影响收取投资者的基金管理费,国泰君安通过畸高的佣金率获得了一年十分之一的IPO承销保荐收入。而国芯科技上市后股价的涨跌,都要由股民及基民“买单”。

此外,国泰君安保荐的中复神鹰项目,发行价格为29.33元/股,发行市盈率高达385.14倍,而行业平均市盈率仅为22.03倍,中复神鹰的市盈率超出行业均值1648.25%。在高市盈率催化下,中复神鹰募集资金29.33亿元,超募9.32亿元。

在中复神鹰发行报价过程中,华宝基金管理有限公司(旗下33只基金产品)报价高达34元,比发行价还高出15.92%,对应的中复神鹰市盈率约为446倍,超出行业均值的2026.61%。 在中复神鹰项目上,国泰君安赚得承销保荐佣金1.38亿元。

据wind数据统计,国泰君安2022年至2023年前三季度保荐的43家IPO项目中,有29家在上市20个交易日内破发,其中泰恩康、中重科技、金道科技、德福科技、天益医疗、德科立、科捷智能等7家公司的破发程度超过了30%,跌幅分别为39.01%、33.6%、31.32%、30.43%、30.21%、30.19%、30.08%;铭利达、天岳先进、杰创智能、恒兴新材、丰立智能、万得凯、国芯科技等6家项目的破发程度超过了20%,分别是28.72%、28.3%、28.21%、26.75%、25.17%、21.25%、20.25%。