快捷导航

快捷导航

时间:2023-11-13 16:50:02来源:新媒体

通威在9月底发布通告说,终止160亿定增计划。原因是公司价值存在明显低估。不过,后续公司还将合理利用自有资金、金融机构贷款以及其他融资方式,统筹资金安排,保障上述两个项目的顺利实施。

意思就是说,通威觉得现在的价格去稀释股份,太不值了,不融也罢。

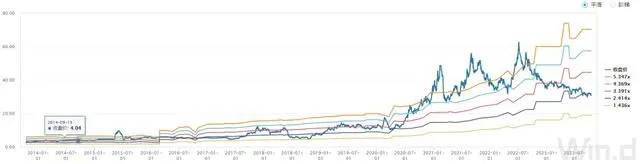

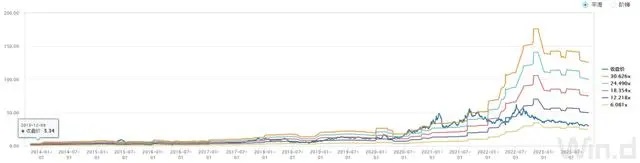

通威目前估值5倍动态市盈率,为历史最低。按去年的分红股息率超过9%。从市净率看为2.33倍,虽然不是历史最低估值,也算较低的位置。

不得不说,确实便宜。但是便宜有便宜的理由,如何看待现在的通威股份?是机会还是陷阱?

一、赔率分析

通威股份的主营业务分为光伏、农两大板块。起家的农牧板块包括饲料、食品加工等业务;后来的光伏板块包括高纯硅、电池、组件、发电等业务。目前,公司已形成高纯晶硅年产能超42万吨,太阳能电池年产能达到90GW,组件年产能55GW。在硅料和电池都是龙头地位。

随着光伏业务的快速增长,通威光伏板块的营收占比接近80%,成为支柱业务。

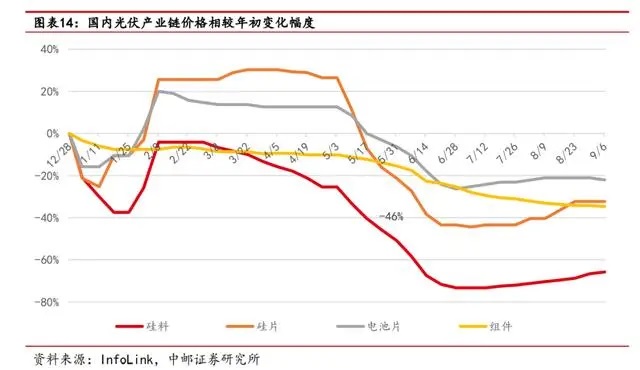

但从2022年下半年开始,光伏的情绪就进入了下行阶段。进入今年,供需逆转的担忧逐步实现。行业经过两年的大幅扩产后的产能释放,行业整体供需关系从紧缺转至宽松。光伏产业链进入价格战,产业链价格大幅下跌,迫使部分落后产能因成本压力停产检修甚至关停,部分在建产能也延期观望。

在《A股都这样了,光伏预期到哪里了?》我们说了,现在光伏组件环节行业利润转负,这代表行业准备进入白热化调整的阶段。在组件开始肉搏后,后续大概率会再传导到上游,直到行业出清或者是下游因为上游成本大降而需求大幅崛起。只线性推算的话,拐点可能在2025年。

虽然拐点未至,但是可以估算一下目前价位的赔率如何。

市场的内卷大多是以时间换空间,可能提前半年一年就开始埋伏,如果未来几年年化收益过得去,就值得尝试。如果等到行业明朗了再入场,市场基本也反应得差不多了。那么是否完全抓住底部就不是那么重要,重要在于企业未来赚多少钱,现在进场划不划算。毕竟真正的底部在哪没人知道。底部之下可能还有底部。

光伏这个行业很难预测,难点在于企业的成本、销量、价格都是难以确定的,一年后都不好确定,更别说3年了。直接参考wind上近期29家卖方预测的综合,2024年盈利如预期下滑,2025年利润与2023年接近,约183.8亿元。

如果为了保守起见,我们可以选择里面偏低的预测,即2025年约有156亿净利润。

2025年行业大概率重新进入上行期,如果按照过去10年的估值中枢给于18倍PE,25年合理市值约2808亿。通威目前约1300亿,有一倍以上的空间,可以说目光放三年是具备投资价值。

但是要知道这仅仅是估算,未来是多变的,还需要越过竞争激烈的2024年。如果行业竞争过于极端或者通威无法在这两年的激烈竞争中保持优势,那么就有可能不及预期。

一方面看管理层水平,一方面看企业的优势。

二、周期高手

通威创始人刘汉元从养鱼创业起家开始,到1997年他执掌的通威集团成为了中国最大的水产饲料生产企业。进军光伏领域后经过十余年的发展,而今又成为全球产能最大的高纯晶硅生产企业、全球出货量最大的电池片生产企业。

饲料登顶,再进入另外一个完全不相关的光伏领域,几乎相当于重新创业。两个领域都做到顶尖,这样的人没有几个。

光伏行业虽然前景广大,但是并不容易生存。光伏是典型周期成长型行业,发展的路上不知道有多少因为行业的波动埋葬的英雄好汉。每次产业的周期波动都要淘汰一批光伏企业。但通威不仅活了下来,还成了龙头。

刘汉元明显是位深谙周期和行业竞争的高手。

如果把握住周期低点,就可以用较小的代价实现较大的扩张。通威多次在行业低谷时精彩的逆周期操作,直接奠定了通威的江湖地位。