快捷导航

快捷导航

时间:2023-07-26 12:35:02来源:新媒体

2021年11月,北交所开市。在一年半的时间里,北交所上市企业快速扩容,停止本年7月10日有206家企业上市。相较于沪深两个生意业务所,北交所的储蓄项目有着得天独厚的优势:1897家新三板创新层企业。将来,北交所上市企业数量将进一步扩容。

投资者也需要留意的是,部门拟IPO企业存在较多的信披质量问题,从招股书与新三板挂牌资料的严重差别中可以浮现出,个体企业的信披质量还遭北交所点名、禁锢警示。同时,部门拟IPO企业还存在不切合刊行条件而“带病闯关”的环境,110家撤否的IPO企业中有多家被证实不切合刊行条件。

克日递交上市申请的宁波牦牛控股股份有限公司(牦牛控股),陈诉期内研发用度持续两年为0,却在冲刺北交所IPO时突增至500万元,技能人员薪酬在员工总数没有太大变革的环境下激增2倍,被禁锢部分质疑拼凑研发用度。另外,公司零发现专利,却多次称“产物创新及技能质量优势”。

值得存眷的是,牦牛控股陈诉期内的关联成本运作也有好处输送之嫌。公司先是以高价收购了实控人等旗下的两家0营收公司,生意业务敌手不只没有给出业绩理睬,两家标的公司被收购后又迅速注销,这种操纵十分具有疑惑性。

高价收购实控人旗下零营收资产却没业绩理睬 IPO前夕又迅速注销

资料显示,牦牛控股创立于2015年12月,2021年12月28日在新三板挂牌。

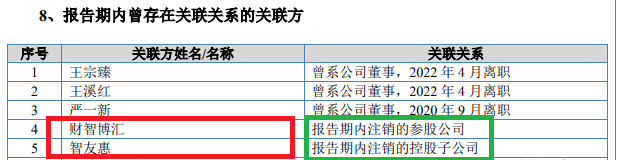

2022年5月,即公司挂牌刚满半年,牦牛控股便以刊行股份并付出现金购置智友惠合计 44.43%的股权、财智博会集计 85.99%股权,付出的生意业务对价合计超7250万元。个中,股权付出对价4171.1万元,现金付出对价约3080万元。

值得存眷的是,智友惠、财智博汇都是牦牛控股关联方旗下的资产,最大股东都是牦牛控股本身。再如智友惠的二股东王瑶琴,为牦牛控股实控人;生意业务敌手郑启为公司监事会主席;陈红斌、俞军为公司监事;周爱琴为公司董事;陈金松为公司董事、财政总监等。

但财报显示,牦牛控股斥资7250万元收购的智友惠、财智博汇,2021年的营收都为0。有意思的是,对付控股股东、实控人旗下的0营收资产,牦牛控股开出了高溢价。

按照评估陈诉,智友惠评估基准日(2021年12月31日)所有者权益2130.94万元,评估值为3111.75万元,增值率为46.03%;财智博汇评估基准日所有者权益账面值3005.19万元,评估值4145.69万元,增值率为37.95%。

更有意思的是,牦牛控股斥资七千多万元收购的实控人等关联方旗下资产,生意业务敌手竟没有给出业绩理睬。按照A股上市公司并购实践,,涉及刊行股份收购资产的,凡是要作出业绩理睬。

来历:招股书

生意业务敌手不只没有业绩理睬,融易新媒体,两家公司被装入到牦牛控股体内后被迅速注销。2022年11 月,智友惠、财智博汇先后注销,距被收购仅半年时间。

那谁是牦牛控股超七千万元收购的受益者?谜底是公司实控人等关联方。而且,这些关联方得到的股份对价,等牦牛控股乐成IPO后,代价或许率又会“水涨船高”。

被质疑拼凑研发用度 创新属性是否达标?

今朝,北交所要求拟IPO企业具备创新属性,而权衡创新属性的一个指标即是“含研量”。

有意思的是,牦牛控股2020年和2021年的研发用度皆为0,2022年溘然增至501万元。禁锢部分发出问询,2022年确认500.97万元研发用度是否真实、精确、公道,是否存在拼凑研发用度的环境。

牦牛控股的表明是,2020年、2021年公司将研发人员的人为用度等在打点用度中的“研究开拓费”中列式,金额别离为20.7万元、38.48万元。

共2页 [1] [2] 下一页