快捷导航

快捷导航

时间:2023-07-26 12:31:01来源:互联网

核心观点:百英生物在上市前夕,密集通过股权转让大幅抬升公司估值。在行业整体估值回撤之际,公司估值是否存在水分?与此同时,公司大客户乐普系被发展为公司前五大客户时,乐普系家属也同步突击入股百英生物,这背后有没有透过股权绑定业绩进行利益输送嫌疑?此外,百英生物人均创收创利能力在大幅下滑。

近日,CXO赛道企业密集申请上市。根据不完全资料统计,目前CXO赛道企业在A股排队上市已有迈百瑞、药明合联、百奥赛图等企业,其中A股有都正生物、百英生物等均为近期6月底申报。具体如下图:

在《CXO赛道行业视角|三大先导指标异动行业短期承压 投融市场出现边际改善迹象》一文中,我们从行业中观视角发现,短期看,从药企研发投入、一级市场融资额、临床试验数目三大指标看,似乎CXO赛道的需求端承压。

我们从微观视角也似乎得到了部分验证。在《CXO赛道财务视角|泰格、康龙化成预收款Q1增速跌至个位数 凯莱英、药明资本性支出收缩明显》一文中, 我们发现,CXO赛道今年一季度大部分承压,从预收款增速看,药明康德(维权)、泰格医药及康龙化成等增速跌至个位数,从资本性支出扩张看,药明康德、凯莱英及昭衍新药等资本性扩张收缩较为明显。

在注册制以信息披露为核心的新时代下,对于拟上市公司不仅仅需要关注“可批性”,同时监管更加强调“可投性”。我们基于以上两大原则,我们CXO赛道这些拟上市企业成色究竟几何?

百英生物,成立于2012年,是一家专注于抗体表达和抗体发现与优化业务的CRO公司。本次公司拟投入资金总额11.03亿元,拟投入募集资金额10.50亿元,主要募投项目为上海研发中心项目、江苏生产基地建设项目、补充流动资金。

海外收入占比低 人均创收创利均大幅下滑

招股书显示,2020年-2022年,百英生物实现营业收入分别为6872.31万元、1.67亿元、2.60亿元,实现净利润分别为171.37万元、4429.76万元、5765.29万元。

报告期内,百英生物的主营业务收入主要来自抗体表达服务、抗体发现与优化服务、稳定细胞株开发服务及重组抗体/蛋白的销售。其中抗体表达业务收入为公司基本盘,收入占比持续维持80%以上。

来源:招股书

由于下游巨头客户集中在海外,因此CXO企业获得海外订单,或侧面反映了其行业地位认可度。一般而言,头部CXO企业,收入结构以海外收入为主。

颇为有趣的是,百英生物在招股书宣称,其目前公司业务已覆盖境外超过20个国家和地区,客户包括阿斯利康、莫德纳、赛诺菲、罗氏、默克等知名跨国药企。而事实上,公司海外收入占比仍较低。2020年至2022年,公司境外业务收入分别为1064.39万元、2442.00万元、6672.10万元,收入占比分别为15.5%、14.74%及25.71%。

来源:招股书

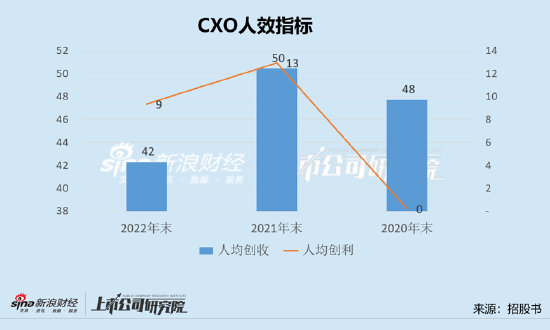

公司是药物研发阶段的 CRO 服务商,提供的服务本质是一项实验室服务,员工数量、人效为对公司具有核心意义的非财务类指标,其中人均创收或创利能力,融易新媒体,某种程度反映公司运营效率及公司竞争力。我们发现,公司的人均创收创利能力在大幅下降。数据显示,公司由2021年的人均创收50万/人下降至42万元/人,降幅为16%;人均创利由2021年的13万元/人下降至2022年的9万元/人,降幅为30%。值得注意的是,公司2022年员工人数增幅超过80%,而营收增速仅为55%,员工人数显著大于营收增速。

大客户乐普系高管家属突击入股

我们曾在《IPO审核要点|突击入股背后:抬估值?做业绩?利益输送?》中提到,对于突击入股情形,需要警惕透过突击入股方式进行业绩绑定或利益输送或上市前夕抬估值等动机。

共2页 [1] [2] 下一页