快捷导航

快捷导航

时间:2023-04-07 21:27:17来源:新媒体

来源:乐居财经 李姗姗

“315国际消费者权益日”对于一大波上市公司而言,是一个瑟瑟发抖的日子;不过,对于赵璐来说,却是决定其能否登顶人生财富巅峰的日子。

经历三轮问询,浙江太美医疗科技股份有限公司(下称“太美科技”)冲刺上交所科创板IPO之路将迈出关键一步,3月15日将首发上会。若太美科技上市成功,将是赵璐旗下继捷信医药(834294.NQ)后第二家上市公司。

此次IPO,太美科技拟募集资金20亿元。但其手持现金近12亿元,却要拿出募资款中的7亿元用于买办公楼,募资的必要性值得商榷,同时,也引来监管对其是否变相投入房地产的质疑。

日前更新招股书的太美科技,罕见地在上市过程中变更了上市标准,其中包括将“预计市值不低于100亿元”变为不低于15亿元,此举令本身就存在估值激增之嫌的太美科技,更加陷入估值泡沫之疑。

经营方面,公司至今仍未实现盈利,而业绩增速放缓、毛利率持续下滑、高额的期间费用以及高层不降反增的千万薪酬之下,太美科技预计2025年扭亏为盈的希望十分渺茫。在此情况下,太美科技上会成功的胜算又有几分?

一、估值被追问后变更上市标准之疑

太美科技的前身太美有限成立于2013年6月,由唐丽莉和肖亮共同出资设立,注册资本100万元,二人分别持股55%、45%。

截至报告期初,太美科技历经数次股权变动后股东增至19位,控股股东及实控人也变更为唐丽莉的丈夫赵璐。

从赵璐的个人履历来看,在进入太美科技之前,就已拥有16年医药行业的工作经历,其创办的捷信医药现已挂牌新三板,2016年1月进入太美科技成为公司董事长、总经理职位。

在此之后,唐丽莉和肖亮陆续将其持有的太美科技股权转让给赵璐及其控制的家庭持股平台舟山忆瑾等,赵璐逐渐大权在握。

太美科技“易主”后,在报告期内(2019年-2022年上半年)进行了7次增资扩股和7次股权转让,期间引进不少明星投资机构,如老虎基金、腾讯、高领、常春藤、软银等。在吸收外部投资的过程中,太美科技的估值翻番成倍地冲高。

在2018年4月,太美科技进行D轮融资,南京凯泰、五源晨熹、成都软银、常春藤等7位外部股东以143.97元/注册资本的价格对太美科技进行了增资,增资完成后,公司估值为16亿元。

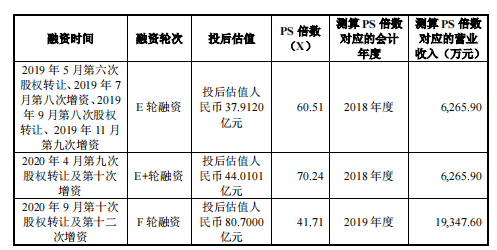

2019年7月至11月,太美科技E轮融资中,老虎基金、常春藤、宁波软银、凯风太美等13位投资者以38.46美元/注册资本的价格对其进行了增资,增资完成后,公司估值达到37.91亿元。一年半时间,太美科技的估值增长近22亿元。

紧接着,2020年4月,太美科技发起E+轮融资,林芝腾讯、苏州湃益以304.82元/注册资本的价格对其进行增资,公司投后估值为44.01亿元。同年9月,太美科技再次进行F轮融资,凯风太美、宁波软银、常春藤、林芝腾讯等16名机构投资者增资,公司投后估值达到80.7亿元。短短5个月时间,太美科技估值暴增36.69亿元。

据悉,太美科技的估值主要是采取市销率(PS)估值法计算,E轮、E+轮及F轮融资时,其PS倍数分别为60.51倍、70.24倍、41.71倍。

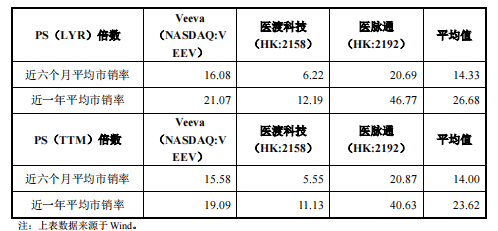

而从同行业上市可比公司PS倍数来看,截至2022年9月30日,近六个月的平均市销率为14.33和14,近一年的平均市销率为26.68和23.62,可见太美科技的PS倍数远高于行业均值。

再者,2020年4月和2020年9月的PS倍数,仅隔5个月的时间,从70.24暴减至41.71,短时间内的巨大变化引来证监会问询,要求太美科技说明差距形成的原因。

对此,太美科技解释称,由于2019年的营收增速高于估值增幅,导致模拟测算PS倍数的降低,具备合理性。

不过,乐居财经《预审IPO》注意到,太美科技在第一轮问询关于估值的回复中,披露公司测算估值在140-270亿元区间,远超申报稿中“预计市值不低于100亿元”的上市标准;而在证监会穷追不舍对估值质疑后,第二轮问询回复中,太美科技将公司预计市值降为102-191亿元区间。

更为耐人寻味的是,2022年11月,太美科技突然变更上市标准为“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。此番操作是否为太美科技变相承认估值泡沫问题,不得不令人怀疑。

上市前,太美科技共有46位股东,赵璐直接持有公司17.24%的股份,同时通过上海小橘、上海昆锐等9家持股平台间接控制16.06%的股份,合计控制公司33.3%的股份。

剩下股权由34家机构股东和2位自然人股东分食,其中持股比例最高的为腾讯旗下的林芝腾讯,为公司第二大股东,直接持有10.43%股份,并通过关联方苏州湃益合计持股12.06%;第三大股东经纬创腾及其关联股东经纬创博合计持股比例为10.03%,其他股东持股比例均在10%以下。

二、3年半亏损近16亿,持续盈利能力存疑

1.经营依靠融资输血

截至目前,太美科技已完成8轮融资,金额累计超22.7亿元。而大量吸收外部投资的背后,融易新媒体,是太美科技依靠融资来维持的经营。

2019年-2022年上半年,太美科技筹资活动产生的净现金流分别为6.34亿元、10.94亿元、-5160.82万元及3.07亿元;同期投资活动产生的净现金流分别为-1.9亿元、-1885.15万元、-3.29亿元及9676.69亿元;在经营现金流上则持续为负值,三年半产生的经营活动净现金流合计为-6.11亿元。

报告期各期末,太美科技现金及现金等价物余额分别为3.76亿元、12.27亿元、7.29亿元和9.95亿元。在未进行融资的2021年,太美科技手持现金迅速下降40.59%。