快捷导航

快捷导航

时间:2023-04-07 19:51:08来源:互联网

核心观点:近年,爱旭股份关联交易急剧攀升,预付款也大幅上涨至近20亿元。公司实控人体外公司刚成立不久便与上市公司发生关联交易,上市公司有没有沦为实控人的提款工具?在股价低位与业绩起势之际,实控人似乎又精准卡位“包场”定增,不仅账面浮盈超40亿元,同时控制权进一步被夯实。爱旭股份实控人陈刚到底有没有利用“定增+关联交易”组合拳进行套利?

近日,爱旭股份发布2022年年报。年报显示,公司2022年营业收入为350.75亿元,同比增长126.72%;归属于上市公司股东的净利润为23.28亿元,实现扭亏为盈。

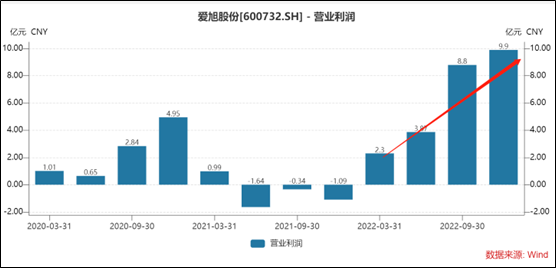

爱旭股份2022年成功扭亏为盈。2021年,公司在营业收入154.71亿元同比增长60.09%情况下,归母净利润出现亏损1.26亿元,同比下降115.59%;扣非净利润亏损2.81亿元,同比下降150.49%;毛利率仅5.59%,同比下降9.31个百分点。

值得一提的是,近年光伏行业处于景气度向上,爱旭股份在业绩大增之际,同时向实控人关联方定增募资,这背后又隐藏何种玄机?

实控人精准卡位低价定增套利?浮盈逾40亿

去年,光伏行业无疑维持了高景气度。据中国光伏行业协会名誉理事长王勃华介绍,2022年,全球光伏新增装机230GW,同比增长35.3%;我国光伏新增装机87.41GW,同比增长59.3%。

在景气度向上时,爱旭股份抛出了一份定增方案。较为引人注意的是,此次定增对象是实控人“包场”。

2022年5月6日,爱旭股份发布本次定增预案,发行对象为实际控制人陈刚控制的珠海横琴舜和企业管理合伙企业,横琴舜和拟以自有资金或自筹资金参与认购本次非公开发行的股票,此次非公开发行构成关联交易。

根据公司此前发布的2022年度非公开发行A股股票预案(第二次修订稿), 发行价格为10.17元/股,发行的股票数量不超过162,241,887股(含本数),未超过本次非公开发行前公司总股本的30%。此次非公开发行募集资金总额不超过16.5亿元,募集资金扣除相关发行费用后将用于投资以下项目:珠海年产6.5GW新世代高效晶硅太阳能电池建设项目、补充流动资金。

至此让疑惑的是,实控人为何全部“包场”,是否存在巨大套利空间?实控人 “包场”定增,可谓一石二鸟,不仅账面浮盈,同时也可以进一步加强对上市公司的控制权。

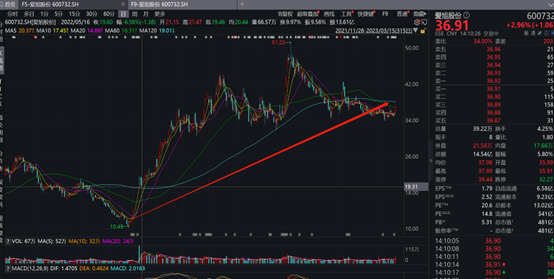

需要指出的是,爱旭股份定增时间节点可谓十分“巧妙”。一方面,公司股价处于相对低位;另一方面,公司的盈利在修复好转。具体如下图:

注:股价相对低位,wind

注:盈利修改

自定增预案发布以来,融易新媒体,爱旭股份股价自公告后,即2022年5月6日的收盘后股价持续大幅上涨。截止目前,公司股价在37元/股左右。而此前公告的定增发行价为10.17元/股,以此计算,实控人定增账面浮盈额超过40亿元。当时定增价格不到如今股价的三折。换言之,向实控人发行定增价格打了不到三折的价。

来源:wind

实控人不仅账面大幅浮盈,其控制权也进一步被夯实。爱旭股份由于借壳重组而来,由于业绩未达预期,实控人需要补偿从而导致其股份被稀释。

据悉,前次重大资产重组业绩补偿完成后,陈刚先生直接持有上市公司20.57%的股份,其一致行动人天创海河和佛山嘉时分别持有上市公司2.20%的股份和1.03%的股份,陈刚先生及其一致行动人合计持有公司23.80%的股份。

此次,定增后,陈刚及其一致行动人合计控制上市公司的股份比例将提升至33.30%,上市公司控制权将进一步得到加强。此次非公开发行前后,公司控股股东、实际控制人均为陈刚先生,本次发行不会导致公司控制权发生变化。

此外,另一大疑惑是,实控人超16亿元的资金将会从何而来?

隐秘的关联交易角落:关联交易急剧攀升 做业绩or套取上市公司资金?