快捷导航

快捷导航

时间:2023-03-02 12:33:02来源:新媒体

文|伯虎财经 陈平安

日前,阿里巴巴集团 (以下简称“阿里”)发布了最新一季度的财报。财报显示,本季度阿里收入 2478 亿元,同比增长2%,小幅超过市场预期;经调整EBITA利润为520.48亿元,同比增长16%。

这是一份超出市场预期但并不足以给予投资者足够信心的财报。虽然上一季度受疫情影响,零售大盘整体也处于下滑,在这种情况下,阿里能实现营收和利润的双增长实属不易,但核心的问题是,阿里最主要的收入来源——国内电商业务仍然没看到起势。

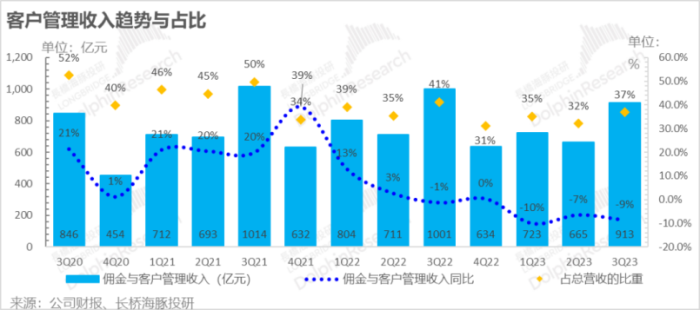

被五环外的拼多多偷袭了下沉市场,被抖音直播电商蚕食份额,过去三个季度,阿里国内零售客户管理收入同比一直处于下滑状态。

(图片来源:长桥海豚投研)

直观来看,三年前,拼多多的GMV只占到阿里国内零售的15%,而三年后,拼多多和抖音两家的GMV加起来已经超过了阿里的一半。

随着国内移动互联网增量见顶,融易新媒体,红海竞争愈发残酷:除了拼多多外,京东最近也宣布了百亿补贴的策略。

当主业挣钱能力减退,阿里动物园的其他业务们需要能站出来扛起增长。

01 国际商业的转折分具体业务来看,除去前文提到的“中国商业”收入下滑1%,阿里云仍然处于徘徊阶段,增速仅有3%,相比较国外同行动辄两位数的增长有些不够看;本地生活营收131.64亿元,同比增长6%,但同行美团的地位太过稳固,加上短视频平台也在入局,很难看到足够的潜力。

最大的希望来自国际商业。本季度阿里之所以能够在主业下滑的情况下仍然实现营收增长,国际商业和菜鸟功不可没。财报显示,本季度菜鸟营收165.53亿元,同比增长27%;国际商业营收194.65亿元,同比增长18%。

需要注意的是,这个增长并不是烧钱烧出来的。

2021财年到2022财年,阿里国际商业的亏损从7亿美元扩大到了14.18亿美元,对此阿里的解释是Lazada为用户获取和增加活跃度,而增加的市场和推广费用和Trendyol投资新业务所致,简单来讲就是花钱换增长。

但从这次财报数据来看,国际商业在营收增长的同时,本季度经调整EBITA为亏损7.63亿元,对比去年同期亏损的29.17亿元,有了大幅收窄。细分来看,主要是向海外批发商品的阿里国际站,本季收入 48.21 亿元,同比基本持平;由速卖通、Lazada等组成的零售业务,本季收入146.44亿元,同比大增26%,是当季阿里所有电商类项目增幅最快的领域。

换句话说,这是一次有质量的增长。

这和阿里对于国际商业的重视有很大关系。阿里的外贸业务起步很早,甚至早于国内的主站淘宝。但是囿于国内电商业务的飞速增长,阿里始终没有对其给予足够的重视。

直到前年年底,阿里进行了一次大型的组织架构调整,以往的业务架构被打散,海外业务首次被放到了集团战略层面。去年年初,蒋凡正式被调离大淘宝,接管海外数字商业板块。

蒋凡是擅长开疆拓土的猛将。2015年,在他的带领下,阿里只花了一年就改造了手机淘宝,得以登上了移动互联网的这趟快车。2016年,他带领团队孵化了淘宝直播,手淘日活也因此破亿。2019年,蒋凡升任天猫淘宝总裁,是阿里最年轻的合伙人。

从财报和电话会披露的信息来看,过去一年阿里国际商业在本地化运营和降低商家经营门槛以及物流渠道建设取得了一些突破:

土耳其电商Trendyol本季度整体增速50%,本地生活增速更快;东南亚电商Lazada优化订单的情况下订单正增长,每单亏损缩减3%;负责把中国商品卖到海外的速卖通也在逐渐缓解外汇汇率带来的影响,订单开始出现积极增长。

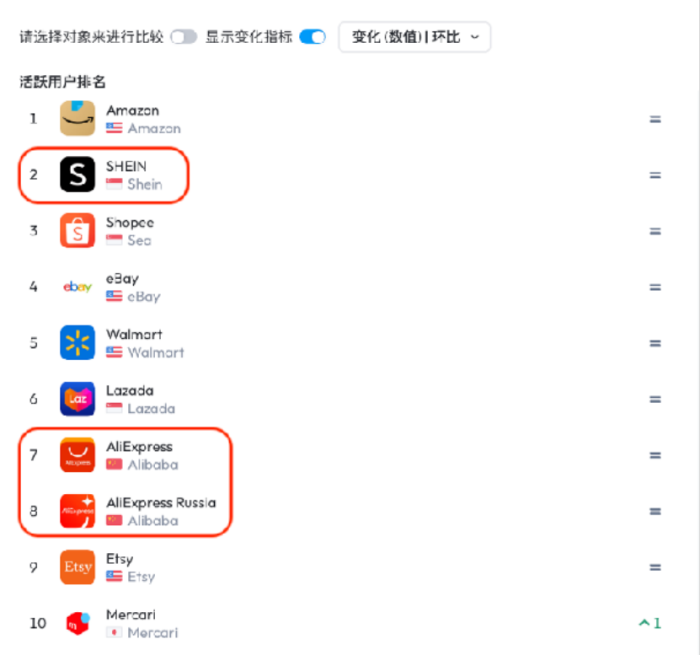

值得一提的是,今年1月,Lazada“泰国站”网站访问量达4820万,高于Shopee的3810万,重回泰国电商排行榜榜首位置。

而根据data.ai公布的今年1月iOS全球购物类App月活用户排行榜中,Lazada在第六,速卖通排在第七位,之前一秒花60万打广告的拼多多Temu则排名第17。

阿里国际商业的转折似乎已然到来。

02 阿里的“进”与“定”阿里的出海业务场景主要有两种,一种是做跨境交易,把中国的商品卖到海外,速卖通和阿里国际站就是此类;另一种是扶持海外商家,做本地市场,比如Lazada等 。

过去阿里比较重视把国内的团队和经验移植到海外,但是效果并不好。