快捷导航

快捷导航

时间:2024-03-25 03:36:22来源:新媒体

文|半导体产业纵横

PCB遭称为印制电路板,又称印刷线路板,作为电子产品中不可或缺的关键互联件,也遭誉为“电子产品之母”。

作为电子信息产业的基础,PCB印制电路板行业市场规模巨大。根据中商产业研究院发布的《2023—2028年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,2023年市场规模已增至3096.63亿元,预计2024年将增至3300.71亿元。

分地区来看,全球PCB制造企业主要分布在中国大陆、中国台湾、日本、韩国、美国、欧洲和东南亚等区域,中国大陆依旧占据了世界第一的重要地位。

从应用场景来看,通讯和计算机是PCB的主要应用领域,占据了全球市场近70%的份额。

就是在这样一个市场增长明显,中国大陆PCB产业优势显著的大环境下,PCB厂商破产、重组的消息却频频传来。

01、多家PCB厂陷入破产困境近期,一则广州泰华多层电路股份有限公司重整投资人招募公告引起了业内热议。尽管广州泰华经营不善导致连续几年亏损,早已停产整顿,PCB厂商陷入重整,甚至破产也并不罕见。但作为一家生产经营近二十载的老牌PCB企业,且为A股上市公司超华科技的全资子公司,广州泰华走向重整自救之路仍令人唏嘘。

无独有偶,今年年初的时候,还有另一家老牌PCB大厂破产清算,这家公司是昆山铨莹电子有限公司。1月,根据全国企业破产重整案件信息网显示,昆山铨莹电子有限公司已进入破产清算程序,根据相关规定,公司与员工的劳动合同已于2024年1月31日解除。该公司尚欠付的工资和经济赔偿金将由管理人依法进行侦查并公示,并按照相关法规由破产财产进行清偿。

除上述广州泰华、昆山铨莹电子深陷困境外,自2023年以来,已经有20余家PCB相关企业资不抵债,宣告破产。比如:深圳兴启发电路板有限公司、昆山华升电路板研发基地有限公司、江西新华盛电子电路科技有限公司、梅州华盛电路板有限公司、深圳市森宇通精密电路有限公司等均陷入了破产危机。

PCB市场的动态演变,犹如一面镜子,映射出市场竞争的残酷现实,更凸显了行业洗牌加速的紧迫性。

加速内卷带来的负面影响不只是一批企业关停,PCB上市企业的产品价格以及诸多厂商的营收与利润也在这个过程中不断下探。

02、加速内卷,八成上市公司遭中伤PCB行业整体景气度自2022年四季度开始显著下行,未能延续2021年的高增长态势。事实上,经过前几年强劲扩产,叠加目前行业寒意侵袭,企业新扩产能释放受影响,国内PCB产能或需更长时间来消化。此外,受市场环境和客观因素刺激,厂家此前为预防供应链风险而过度备库存提前透支了市场需求。

在激烈的竞争下,融易新媒体消息,部分企业为了抢占市场份额,采取恶性竞争策略,导致PCB产品价格大幅下滑。比如去年一季度,部分PCB厂商针对车用PCB产品陆续降价,以降幅10%至15%策略抢单,该降价幅度于近年罕见。

重压之下,不少厂商发布年度业绩预亏的公告,部分中小企业更是面临生存压力。

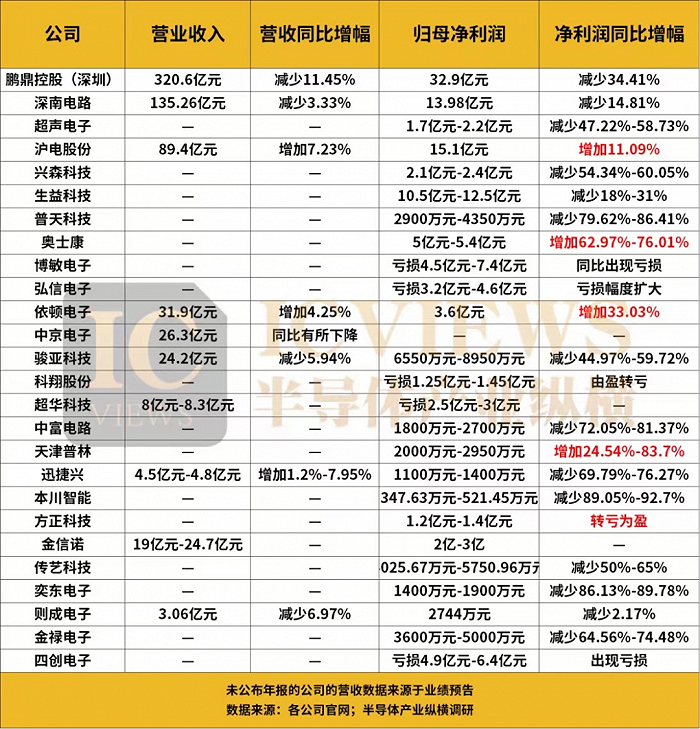

根据不完全统计,当前在A股上市的PCB企业超30家,包括鹏鼎控股、东山精密、深南电路、沪电股份、景旺电子等。从2023年业绩情况来看,在订单量不足,产品价格大幅下滑的情况下,除沪电股份、奥士康、依顿电子、天津普林、方正科技等五家公司的净利润相较去年有所增加,此外的其他20余家公司的净利润均同比下降。

上图可见,多数公司盈利空间被受挤压,陷入“增收不增利”或营收双降的局面,其中以消费电子为主要客户的PCB厂商首当其冲;而产品主要布局汽车电子、新能源等下游应用市场的企业受到的冲击则相对缓和。

通过以上公司的业绩预告及年度报告还可以发现的一个点是:国产PCB厂商大者恒大的现象非常明显,主要的PCB厂商占据了市场绝大多数的份额,而其余的中小公司不得不在剩下的小范围土壤中加速内卷。

03、市场初步回暖实际上,自2023年第四季度开始,就有不少PCB企业表示当前境况较第三季度有所改善。

在消费端需求回暖、第三季度新机发售掀起购买热潮的背景下,PCB产业出货量上涨,存货周转率提升,不过产业整体库存仍处于高位,随着手机市场需求上升,第四季度产业去库存效果加速。

世运电路在2023年12月上旬表示,“目前产能利用率在85%~90%,跟第三季度相比稍高”;中京电子证券部人士称,产能利用率总体比第三季度好些,从公司内部来讲,有回暖迹象。