快捷导航

快捷导航

时间:2023-07-20 12:29:04来源:新媒体

文|《未来迹》巫婉卿

近日,2023年前6个月化妆品类零售总额、化妆品进口总额、线上化妆品零售等数据纷纷出炉,既有零售突破2000亿大关,取得8.6%增长率,线上七大化妆品细分市场均迎来增长的“热”;也有进口数据三月连降,6月进口总额跌至100亿元以内的“冷”。

当化妆品市场增长水平恢复至疫情前已成“伪命题”,品牌需要用什么姿态来面对“内卷”生态呢?

突破2000亿大关!上半年零售总额跑赢大盘国家统计局最新数据显示,今年1-6月化妆品类零售市场总额达2071亿元,同比增长8.6%。结合2019年到2023年上半年化妆品类零售数据来看,今年上半年8.6%的增速虽不及疫情前2019年13.2%的增速,但上半年化妆品零售累计金额呈持续增长状态,且突破2000亿大关,达2071亿元,为历史最高值。

从环比数据看,6月化妆品类零售市场总额达451亿元,相较于5月的330亿,环比增长36.67%。对比5月、4月化妆品零售额19.57%、-29.77%的环比增减幅度看,因6·18购物节形成的集中销售,最终呈现出极强的回暖趋势。且虽然增速不及2019年水平,但从绝对金额来看,融易新媒体,比疫情前2019年有70%以上增幅。

此外,上半年,社会消费品零售总额227588亿元,同比增长8.2%,6月份,社会消费品零售总额39951亿元,同比增长3.1%。对比看,化妆品类在6月与今年上半年,零售额增速均跑过市场大盘。

从具体个体看,这些增长似乎更多集中于行业头部企业。

日前,上海家化、珀莱雅、倍加洁等企业发布2023年半年度业绩预增公告显示:上海家化预计2023年半年度实现归母净利润2.85亿-3.15亿元,与2022年同期相比将增加81%—100%,归母扣非后净利润为1.28亿-1.58亿元,同比增加24%—37%。

珀莱雅在业绩预告中表示,公司将在上半年实现归母净利润4.6亿-4.9亿元,同比增加55%—65%,归母扣非后净利润4.35亿-4.65亿元,同比增加55%—66%。

值得注意的是,目前这两家发布盈利预告的两家国货头部化妆品集团,前者靠“品类调整”和“降本”,后者则依靠集团战略“增效”。

上海家化表示,公司自第二季度开始,加大品牌投入,驱动高毛利护肤品类收入快速增长,结构性地提升了毛利率,同时让销售费用率、管理费用率稳中有降。

珀莱雅则称业绩较同期增长的主要原因是,持续推进“6*N”战略 (新消费、新营销、新组织、新机制、新科技、新智造),深化“多品牌、 多品类、多渠道”策略,继续夯实“大单品策略”,旗下各品牌销售势头向好, 实现稳定增长。

此外,口腔护理公司倍加洁集团也发布盈利预告,称通过调整产品结构和降本增效,实现了销售增长和费用下降,预计上半年归母扣非后净利润同比去年有77%—97%的增加。

但就《FBeauty未来迹》对线下渠道进行的多方采访来看,业绩增长也并非适用于全行业,尤其在化妆品实体零售端,客流下滑、业绩下滑、生存难题还是普遍现象。

和麦贺达集团副总裁田黎明对此指出:市场总体趋势确实是上升的,但疫情前的增长水平已经不适合在现阶段拿来作为参照。“年初我测算过一个数据,结果是,如果今年要想回到2019年的增长水平,需要34%以上的增速,显然,上半年8.6%增长就显得远远不够了。”

这也体现出一个事实:化妆品行业在疫情前就已经进入存量争夺阶段,行业过剩导致市场开始“内卷”,大盘难回疫情前的增速。

另有资深化妆品行业从业者进一步表示:“实际上整个行业都处于一个大的调整和变革期,能贴合市场需求及时调整策略的企业就会加速复苏进而转向下一阶段的竞争,但也会有更多个体在调整中继续面临下滑和亏损。”

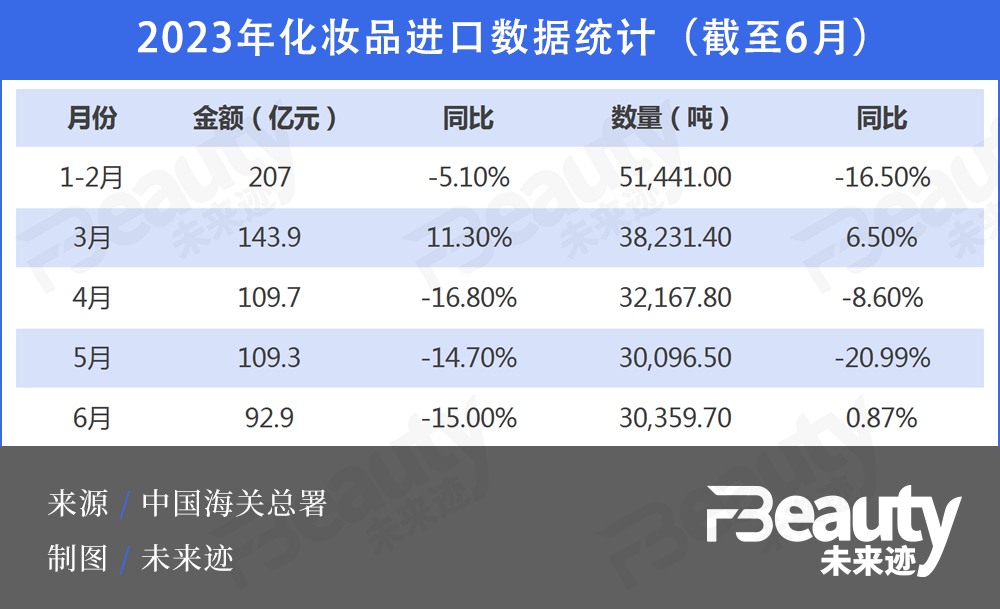

化妆品进口额三连降,6月跌至100亿元以内

与总盘持续回暖的状态形成鲜明对比的是,化妆品进口数据持续下滑。

根据中国海关总署官网发布今年上半年进出口相关统计数据,6月化妆品进口金额跌至100亿元以内,仅92.9亿元,同比下降15.0%,环比下降15.0%,4-6月进口化妆品不仅同比三连降,环比也从3月到6月一路连降。

综合近十年我国化妆品进口数据来看,2023年上半年延续2022年的下滑趋势,进口化妆品金额为661.9亿元,同比下滑8.7%,进口数量达18.22万吨,同比下降10.7%。