快捷导航

快捷导航

时间:2023-05-30 10:49:02来源:互联网

核心观点:尽管集采对公司影响占比较小,但投资者似乎并不买账,公司股价持续承压。欧普康视的高盈利高消费属性,随着集采到来投资逻辑似乎被“崩坏”。欧普康视会成为下一个长春高新吗?欧普康视不仅遭遇集采杀估值,同时公司所处行业竞争激烈,赛道也变得拥挤。

近日,欧普康视集采落地。

整体而言,似乎对公司影响并不大。从量看,占比较小;从采购周期看,分两年进行;从集采量看,似乎对公司影响不大,且并不唯低价论进行分配。

然而,从市场股价表现看,二级市场的投资者似乎并不买单,股价持续承压。值得一提的是,公司股价自高点以来,跌幅超70%。

集采落地影响较小市场仍不看好?

4月10日,河北省医疗保障局发布关于公布河北省牵头三明采购联盟医用耗材集中带量采购《采购文件》的通告(以下简称《通告》),由河北省牵头开展三明采购联盟19种医用耗材集中带量采购,采购品种包括角膜塑形用硬性透气接触镜。

根据《通告》,本次集采的19大耗材品种约定采购量由各医疗机构计算未来一个采购年度实际需求量的 80%上报确定。其中,角膜塑形用硬性透气接触镜(夜戴型)约定采购量为14342个,涉及河北、海南、青海、江西等16个省、市、自治区,采购周期为2年。

值得一提的是,仅欧普康视2022年销售就高达69万片,集采量总占比仅为2%。因此集采整体对公司影响较小。

值得一提的是,欧普康视在宏观环境承压下,业绩仍实现了两位数增长。欧普康视2022年财报显示,公司全年实现营业收入15.25亿,同比增长17.78%;实现归属于上市公司股东的净利润 6.24亿,同比增长12.44%;实现归属于上市公司股东的扣非净利润5.60亿元,同比增长 14.69%。

然而,颇为不解的是,公司股价持续承压。需要指出的是,公司今年一季度业绩有所放缓。一季度报告显示,公司营业收入4.01亿元,同比增长8.17%,净利润1.73亿元,同比增长16.96%,扣非净利润1.49亿元,同比增长8.43%。

来源:wind

需要指出的是,欧普康视的OK镜业务曾主要以自费为主,市场一致性预期受医保控费影响较小。由此,这种高消费属性一度被市场高度看好。

事实上,公司的OK镜利润攫取能力较强。我们从通过2017年至2021年历年龙头企业财务数据进行研究发现,眼科服务目前公认龙头为爱尔眼科,其近五年平均毛利率水平为49.11%;而眼科器械龙头欧普康视毛利率平均值为77.57%;眼科药物龙头兴齐眼药毛利率平均值为74.14%。从利润攫取角度看,眼科器械、眼科药品等毛利率更高,市场议价能力更强。

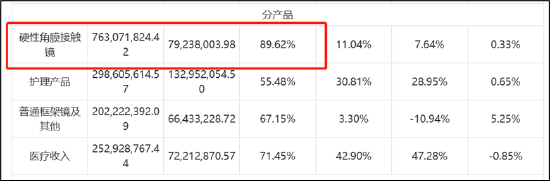

根据欧普康视2022年年报,公司83.42%的收入来自硬性角膜接触镜行业,业务整体毛利率高达77.97%,其中,角膜塑形镜单品毛利率89.62%。换言之,公司的销售额是成本近10倍。

来源:公告

据东亚前海证券报告,欧普康视旗下产品“梦戴维IV全非”产品0度~200度为3400元/片,200度~400度3900元/片,400度~600度4400元/片,DreamVision智能化设计系统6400元/片。与高售价形成对比的是低成本。业内人士表示,OK镜的出厂价一般仅为终端价格的10%-20%。欧普康视招股书显示,在经销模式下,梦戴维(欧普康视旗下OK镜品牌之一)销售出厂单价为689.58元;日戴维则更为便宜,经销模式下销售出厂单价仅349.39元。

据悉,我国近视的总患病数达6亿,青少年近视总人数达1.07亿。2020年,我国儿童青少年总体近视率为52.7%,融易新媒体,青少年近视总人数达到1.07亿。其中6岁儿童近视率为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,青少年近视问题不容乐观。

共2页 [1] [2] 下一页