快捷导航

快捷导航

时间:2023-05-13 12:48:03来源:互联网

文|深眸财经 叶蓁

白马股还能投么?

这几年安踏一路狂飙,体量迅速扩大,俨然是一支稳定增长的白马股。截止5月10日,安踏(02020.HK)的市值约为2560亿港元,是继耐克和阿迪达斯之后的第三大全球运动服饰企业。

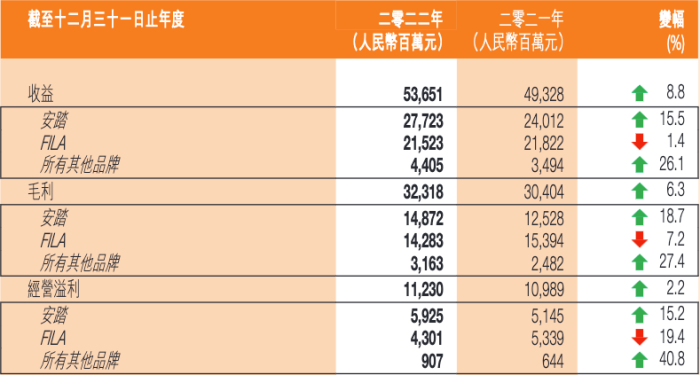

而且2022年安踏的营收(536.5亿元)成功超越了耐克中国(约514.22亿)成为中国运动鞋服市场排名第一的运动品牌。

但若拉长时间线看市值,2021年6月29日,安踏总市值达到5023亿港元,时到如今,近乎腰斩。

很显然,资本市场的走势和人民群众的观感严重割裂。

我们不用怀疑资本市场的嗅觉,安踏市值的持续下跌,早就能从一份份财报中找到蛛丝马迹了:FILA失速,安踏主品牌踟蹰不前,始祖鸟还未打开局面,一个又一个雷摆在安踏面前。

安踏急需再找下一个FILA。

1.FILA失速2022年财报中,FILA各项指标均为负数。

FILA营收和利润首次出现下滑,营收同比下滑1.4%,毛利下滑7.2%,净利润下滑19.4%。

对于FILA毛利率的下降,安踏在财报中总结了三点原因:一是在疫情影响下适当地加大零售折扣;二是高端产品创新升级,以及全球原材料价格自2021年下半年开始上升导致产品成本率上升;三是存货跌价准备的影响。

这些理由可以解释FILA短期的经营波动,但却难以说服消费者,为什么FILA的增长趋势连续几年掉头向下。

回首往昔,FILA曾帮助安踏开辟出高端市场,也是安踏走向市值巅峰的最大推动力。

2019年,FILA营收147.7亿元,增速高达73.9%,营收占比为43.5%。

2020年,FILA的营收占比进一步提高,为安踏贡献了50%的营收,利润率高到令人咋舌的70%。如果只看单店营收能力,一家FILA门店等于4.6家ANTA。

2021年,FILA营收再攀新高至218.2亿元,而李宁同年的营收只有225.7亿元。也是在这一年,安踏的市值超过5000亿港元。

要知道FILA的门店数量一直维持在2000家左右,远不及安踏主品牌的近万家门店,但却创造出接近甚至超过主品牌的营收,常年高于70%的毛利率,因此业界一直将FILA视为安踏的“现金奶牛”,是安踏的王牌印钞机。

但在2021年突破两百亿之后,FILA似乎已经登顶天花板。2022全年,FILA营收215.2亿元,同比下降1.4%,FILA闭店率最高达到30%。

然而,FILA的乏力,却不是从2021年才开始的。事实上,2019年FILA实现营收增速73.9%之后,随后的2020、2021和2022三年间,FILA的同比增长分别是18.1%、25.1%、-1.4%,增速明显放缓。

这背后的原因,或许不是FILA的问题,而是大方向上的问题:FILA所代表的运动时尚风潮已经吹过去了。

2.潮流迭代中国运动鞋服潮流一代一代推陈出新,风口一直都在,但站在风口上的“猪”各有不同。

2008年北京奥运会点燃了全民运动热情,耐克和阿迪达斯点燃了人们的品牌认知,在一线城市攻城略地,是高端市场无可翻越的两座大山。

与此同时,奥运的全民运动风也刮向了中国每一座小县城。有数据统计,到2010年,当时六大国产品牌安踏、李宁、特步、鸿星尔克、匹克和361度的店面数全都突破了5000家。

国产运动品牌贴身肉搏,仅从代言人一项就能看出交锋大火花:在当时,德尔惠和周杰伦签了10年长约,鸿星尔克签约了当时最火爆的韩国女星之一的张娜拉,特步签约了风头正劲的谢霆锋。

第一波潮流走的是两极分化的路子,耐克阿迪在一线城市,国产品牌从县城发家。

接下来的第二波潮流,则由运动时尚风迅速填补了中间空白。

运动潮起后,鞋服潮流迭代出运动时尚这条细分路线,人们的日常着装越来越休闲化、运动化、时尚化。

Kappa和FILA都是走这个风格,其实在初期,Kappa还要更成功。早在2008年,Kappa的营收就超过了李宁、安踏。

运动时尚的高溢价带来了高收益,当时甚至有经销商说:“想赚钱,卖Kappa。”

FILA也是在这个时期抓住了风口,从老爹鞋打开突破口,FILA一路俘获潮人和中产的眼球,营收从2015年的18亿做到2019年的148亿,五年翻了8倍。

但潮流从来不会停滞太久,“国潮”接过了运动时尚的棒子。