快捷导航

快捷导航

时间:2023-04-26 09:58:01来源:互联网

克日,远洋团体宣布了2022年度陈诉,作为有着中国人寿和各人保险两家保险公司支持的国资配景房企,远洋团体并没有表示出应有的沉稳。

2022年甚至呈现了上市以来的首次巨幅吃亏,股价也在2022年创出上市以来新低。而在吃亏的背后实则是远洋团体打点层在策划和打点上的粗放,小到未做充实的外汇掉期对冲导致汇兑损失大增,大到拿地粗放导致开拓业务毛利率一连下滑至行业尾部程度。

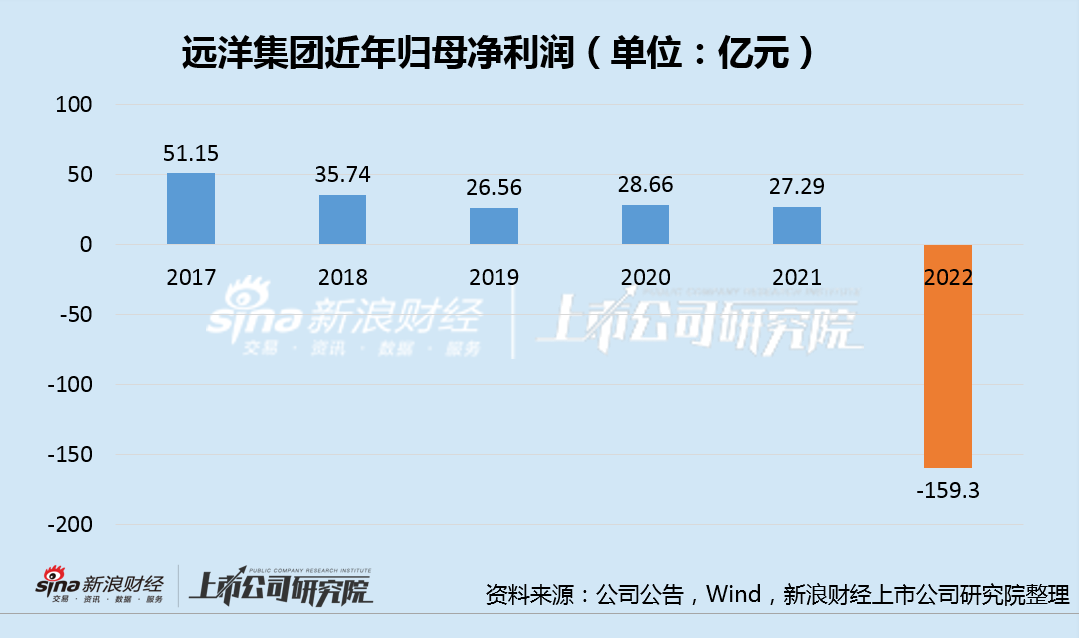

上市来首亏159亿 亏掉此前5年利润总和

年报显示,远洋团体2022年在结转面积根基与上年靠近的环境下,结转均价较2021年明明下滑,从19500元/平米下滑至13400元/平米,下滑幅度达31.3%,尽量项目匀称漫衍在北京、环渤海、华东、华南、华中及中西区域,但仍未能匹敌住全行业的深度调解。而由于物业开拓业务占总营收比重仍超80%,远洋全年的总营业收入也跟着开拓业务同比下降28%至461.27亿元。

值得留意的是,在结转均价下滑31.3%的环境下,公司全年的主营本钱仅同比下滑17.44%,诸如修建本钱为5500元/平米,根基与2021年持平。从而导致毛利率更是下滑79%至23.77亿元,总毛利率下滑至5%的极低程度。

另外,融易新媒体,叠加对项目标减值损失,合联营企业的效益同样很差,以及在汇兑市场的粗放导致的损失11.78亿元,较上年增长238%等原因,还包罗诸如金融资产减值损失到达51.54亿元,成长中物业减值12.54亿元,以及出售合联营企业的吃亏等因素,在险些全方位的吃亏下,2022年远洋团体录得归母净利润为吃亏159.3亿元,为上市以来的首年吃亏,且幅度高达此前5年的归母利润总和。

5%毛利率背后的粗放

实际上,相较于汇兑损失、投资物业吃亏、金融资产吃亏等很是常常性的吃亏,结转项目盈利乏力、合联营企业效益堪忧、成长中物业的减值筹备等均是远洋团体业绩不振甚至吃亏的本质原因,而这些吃亏的背后,均指向公司在拿地端本钱控制不足严谨以及在销售端并未能撑起足够的利润溢价空间。

拿处所面,远洋团体2022年仅新增7宗地皮储蓄,总建面仅66.8万平米,根基处于暂停拿地的状态。以至于全年整体地皮储蓄下降19%至4298.1万平米,但跟着更早前自制的土储逐渐去化后,整体土储本钱在逐渐走高,截至2022年底,土储平均本钱为7100元/平米,较2021年的6600元/平米继承上升,较2022年结转的地皮本钱5700元/平米涨幅更大。

而在销售端,尽量远洋团体加大了销售用度的投入,但2022年全口径销售额仍仅仅是恪守住了千亿局限,但同比下滑了26%,且平均销售均价下滑7%。从已往几年远洋团体的销售均价的变革趋势来看,自2018年以来泛起较为明明的下滑趋势,这严重影响了其自身的造血本领。

共2页 [1] [2] 下一页