快捷导航

快捷导航

时间:2023-04-26 09:22:01来源:新媒体

焦点概念:“防水茅”东方雨虹业绩暴雷,上市以来首次呈现负增长,高增长急剧转向。在公司业绩承压的财年,一边是董事长“盲目”给投资者高估业绩预期,另一边是高管精准减持。事实上,公司连年的业绩增长质量好像也不高,在行业需求遇冷之际,不绝通过应收款推高营收局限,现金流却在急剧下滑。跟着下旅客户地产相继暴雷,公司超百亿元的应收款是否也埋雷?

克日,东方雨虹发布2022年业绩,业绩表示可谓上市以来最差,自上市以来首次呈现负增长。

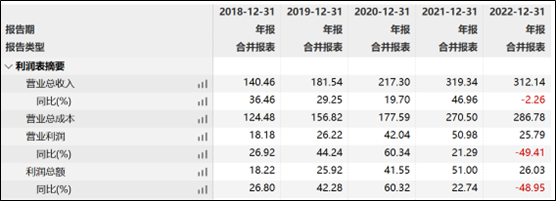

2022年年报显示,公司实现营业总收入312.14亿元,同比淘汰2.26%;归属于上市公司股东的净利润为21.2亿元,同比淘汰49.57%;归属于上市公司股东的扣除很是常性损益的净利润为18.03亿元,同比淘汰53.39%。

上市以来首次负增长 丢了业绩失了质量?

公司是一家集防水质料研发、制造、销售及施工处事于一体的防水系统处事商,主要产物包罗修建防水质料、非织造布、修建节能质料、特种砂浆等。其焦点根基盘位防水质料、防水工程等业务。2022年公司防水质料销售收入占比到达76.83%,融易新媒体,同比下滑5.91%。

来历:告示

按照wind数据,公司营收自上市以来,由2008年的7.12亿元增加至2021年的319.3亿元,增长了超40倍;归母净利润由2008年的0.44亿元增加至2021年的42.05亿元,增长了超90倍。

需要指出的是,受益地产红利,业绩曾一直泛起出一连增长态势,大部门时间泛起出两位数增长。公司由此也被市场冠于“防水茅”的称谓。然而,2022年公司首次呈现负增长,营收负增长,营业利润大幅下降。

来历:wind

对付业绩下滑,一方面营收端受下游需求削弱攻击,另一方面原质料涨价本钱端承压。

公司为转嫁本钱,采纳提价法子。据悉,2021年一年,东方雨虹就先后4次上调价值,别离于3月15日、5月20日、9月8日、11月15日上调部门主营产物价值。2022年3月,东方雨虹再次宣布涨价告示,公布自3月16日起公司部门主营产物价值举办上调,个中,沥青卷材上调15%-20%、高分子卷材上调约10%、聚氨酯涂料上调约20%、水性涂料上调约20%、沥青涂料上调约20%。

然而,公司提价好像并未挽回业绩颓势,可是公司却被曝生产物质量问题及乱收费问题。值得留意的是,黑猫投诉【投诉进口】频繁呈现公司收费乱象等投诉。

来历:黑猫投诉

另外,公司因产物抽检不及格被禁锢通告。2022年9月19日,北京市房山区市监局官网,克日抽查的 15 批次涂料胶粘剂产物中有 6 批次不及格。个中,东方雨虹出产的J101 彩色全效型加固剂(墙地通用),抽检不及格,遭北京市场禁锢局通告。

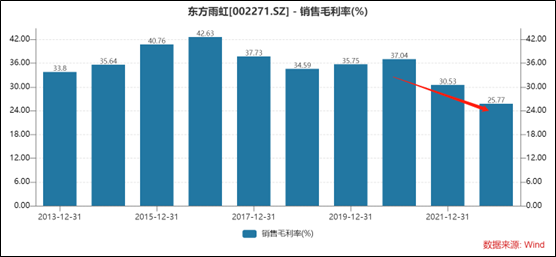

值得一提的是,公司的毛利率连年一连下滑。公司毛利率创下近10年新低,2022年降至为25.77%。

百亿应收款埋雷?

据悉,2011 年基建增速放缓,公司大力大举开拓地产大客户。2007 年公司前瞻性地与万科相助并于 2009 年进入万科集采名单,2011 年万科成为公司第一大客户,成立稳固相助干系。恒大、龙湖、中原幸福等头部地产商均为其客户。

2020 年尾“三道红线”的提出加剧房地产行业供应端收紧,地产下行叠加疫情重复,房地产需求低迷。国度统计局数据显示,2022年中国房地产销售额13.33万亿,同比下降26.7%,销售面积13.58亿平方米,比上年下降24.3%,均创下近6年来的新低。

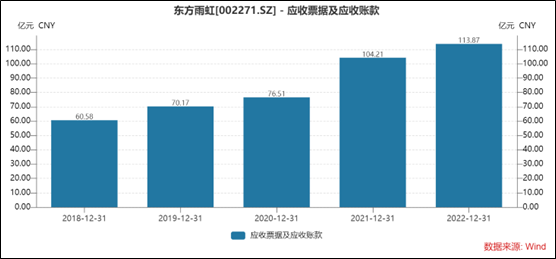

在如此大配景下,公司相关信用政策好像较为宽松,公司连年应收款泛起出一连增长态势。公司的应收款由2018年的60.58亿元上涨至2022年的113.87亿元。

2022年增长应收款增速却远高于营收增速。换言之,公司或通过激进的信用政策换来的营收局限,其营收增长质量有待晋升。鹰眼预警显示,2022年陈诉期内,公司应收账款较期初增长24.13%,营业收入同比增长-2.26%,应收账款增速高于营业收入增速。值得一提的是,公司的现金流也在急剧恶化,2022年东方雨虹的策划现金流同比下滑 84.11%。

共2页 [1] [2] 下一页