快捷导航

快捷导航

时间:2023-04-24 09:49:04来源:互联网

种种迹象表明,2023年,科大讯飞似乎又要迎来一轮戴维斯双击。

(科大讯飞前三轮戴维斯双击时刻 图源:华泰研究)

回顾科大讯飞股价发现,除2015年是整体创业板牛市外,之后讯飞的每轮股价上行背后都有 AI 行业催化剂的驱动,同时公司基本面也有改善。

例如2017年6~12 月,在“2016年3月,Google旗下AlphaGo 以总比分 4:1战胜李世石”事件催化下,AI行业被火速看好;与此同时,科大讯飞公司基本面也在提升:营收同比增速首次突破60%,达到64.0%;扣非净利润同比增长40.7%。

于是,在该时间段,讯飞股价涨幅155.0%,而同期中信计算机指数下跌3.76%。

现如今,ChatGPT又把AI产业带得热火朝天,行业催化效果充足:自2023年以来,科大讯飞在4月初股价到达今年顶峰,从34.7直接翻了一倍至69.3。

(科大讯飞股价情况 图源:同花顺)

同时公司基本面,在2023年也会迎来一个大翻身:

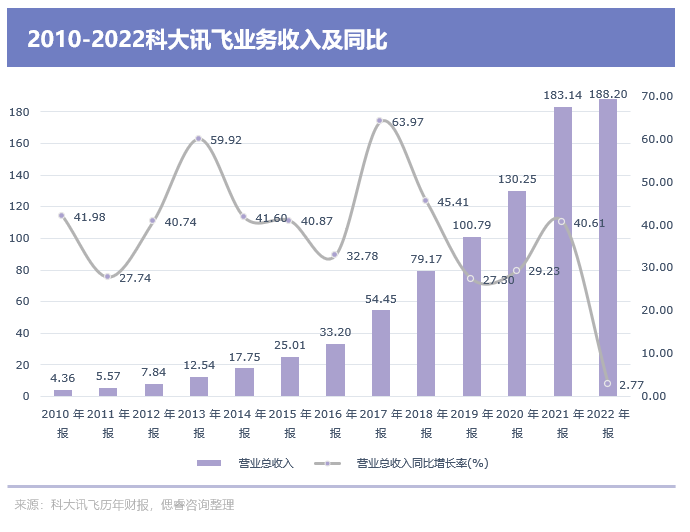

近日发布的2022年报显示,其营收状况中断了自身2010~2021年连续12年每年收入增长都超过25%的业界神话,净利润也接近膝斩;同时,2022年的股价,也处于低谷状态;

而2023年,根据地教育板块近30亿元大订单将在上半年落地、AI厂商现阶段“秀肌肉”产品——“星火”1+N认知智能大模型发布在即······

本文试图探究,在GPT-4等大模型对AI产业的催化下,科大讯飞在2023年是否能够迎来戴维斯双击?

01、2022年,科大讯飞的低谷2022年,科大讯飞迎来黑暗时刻:既打破了连续10年的业绩神话,也没能填补其在根据地业务教育板块夸下的海口。

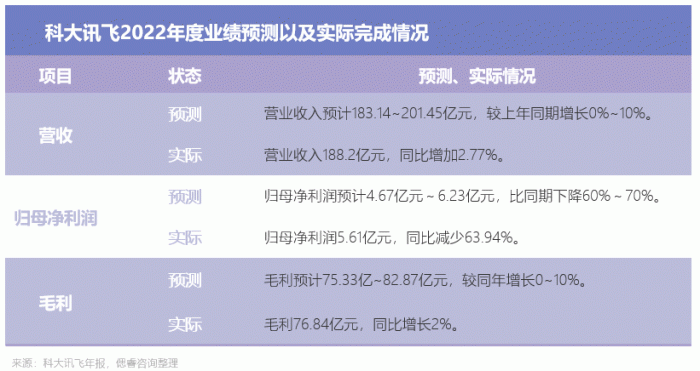

4月20日,科大讯飞公布2022年度财报,各项数据都在预期之内:

这份报告揭示着,科大讯飞中断了自身2010~2021连续12年,每年收入增长都超过25%的业界神话,同时,其利润接近膝斩、陷入增收不增利的困境。

对于该境况,科大讯飞的回答是有三个板块的业务出现异动:2022Q4有超20个项目、超30亿元合同延期、新产品研发以及核心技术自主可控等方向新增投入约8亿元、公司持股三人行、寒武纪、商汤等金融资产因股价波动导致。

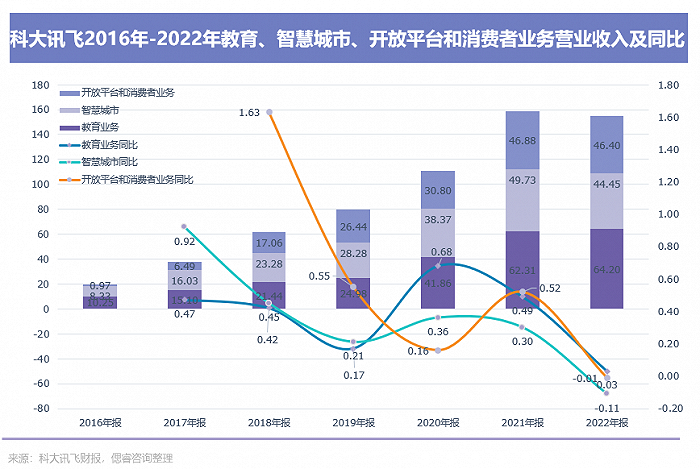

分业务来看,2022年科大讯飞各业务,仅有智慧医疗保持向上增长。

先来看主营业务,智慧教育板块。

遗憾的是,科大讯飞在2021年为根据地教育板块(占整体营收近35%)画下的大饼,都没有兑现:在科大讯飞构想之中,2022年,个性化学习手册营收增长超70%,而实际上只有12%;在学习机收入目标增长200%+,实际仅有53%。

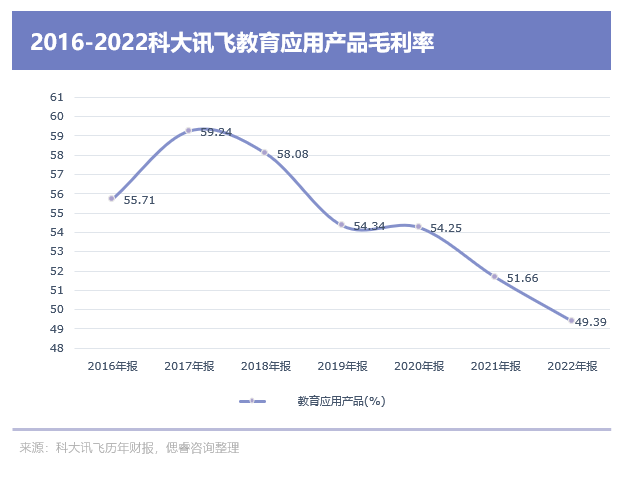

同时,其主营业务毛利率步步败退:从2017年~2021年,公司教育应用产品的毛利率一路下滑。

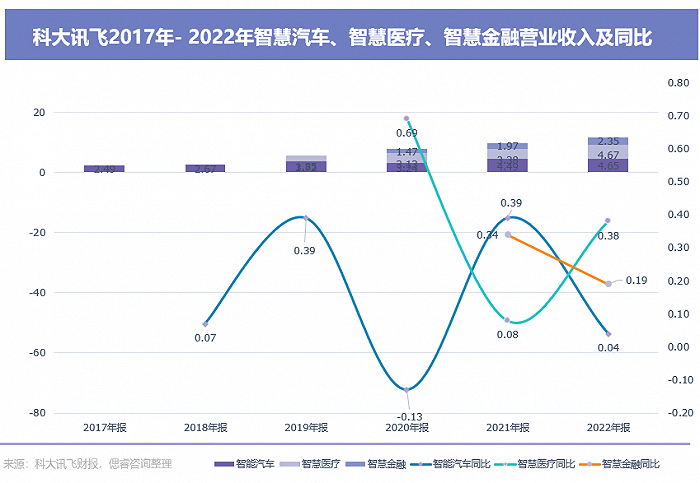

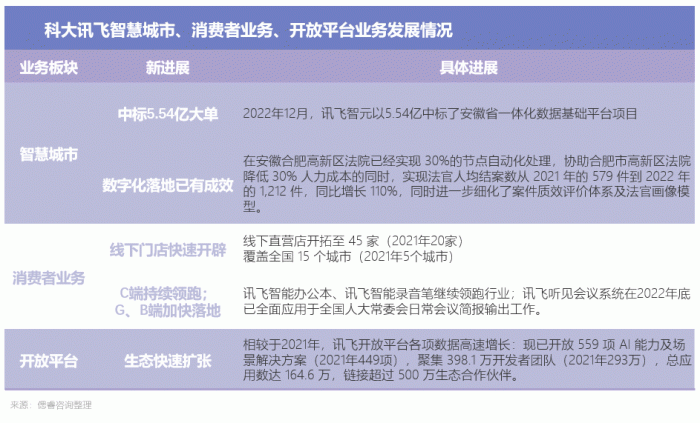

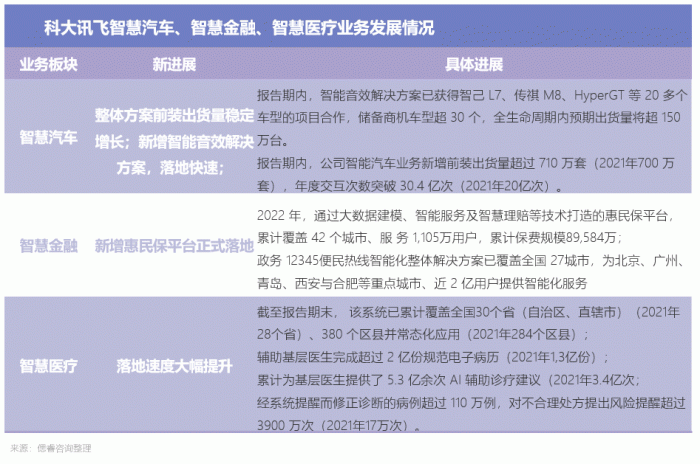

除了主营业务之外,智慧城市、消费者业务、开放平台、智能汽车、智慧金融尽管增速下滑,但都有着不错的进展:

2022年,科大讯飞根据地教育板块失守,尽管多个业务进展不错,但营收占比过少难以挑起大梁。由此,2022年,科大讯飞实实在在跌到了业绩低谷。

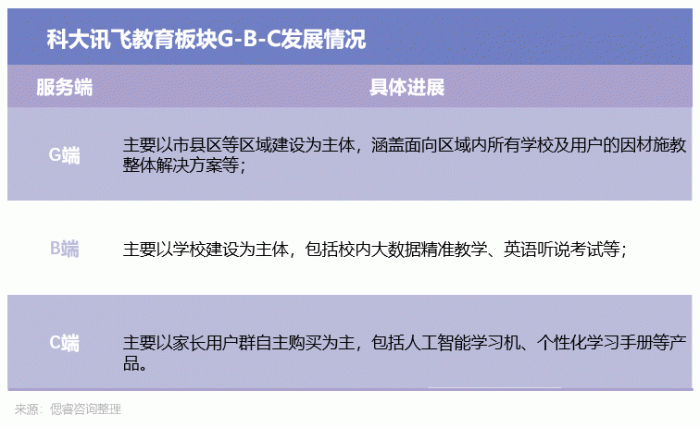

02、逻辑顺畅,但赚钱难科大讯飞最为人乐道的,便是其G-B-C路径。智慧教育、智慧城市、智慧医疗无一例外。在这三个业务,教育跑得最快,已打通G-B-C环节。

在智慧教育上,科大讯飞构建了面向 G、B、C 三类客户的业务体系:

(智慧教育G-B-C 图源:科大讯飞年报)

从G端借助因材施教解决方案切入,用赋能英语听说考试等业务入驻多个B端学校,快速提升在家长群体中的知名度和公信力,C端业务自然而然就有家长买单,一套流程下来,非常顺畅。

那么,逻辑十分顺畅,为何科大讯飞没能吃下自己画下的教育大饼?我们细分来看。

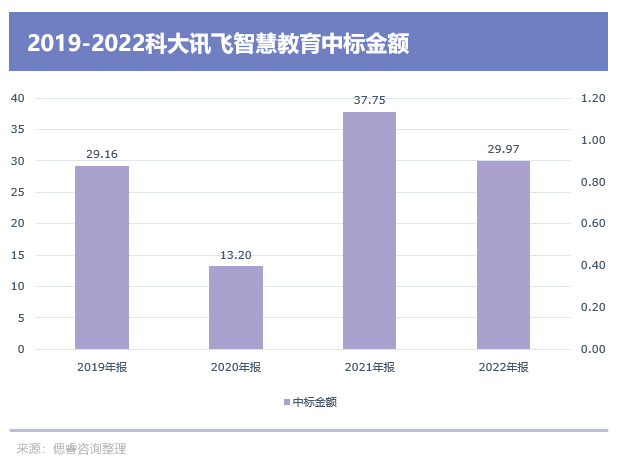

在教育板块,G端业务增速放缓:

对于该项数据,CEO刘庆峰表示,因疫情原因增速减慢,实属无奈。不过从目前跟踪的情况看,2023年订单将快速落实: