快捷导航

快捷导航

时间:2023-04-06 15:40:03来源:新媒体

来凯医疗提交赴港上市申请书,中金公司为独家保荐人,公司是一家非盈利生物科技公司,值得注意的是,这也是该公司第二次冲刺港交所,上次则是22年的6月。

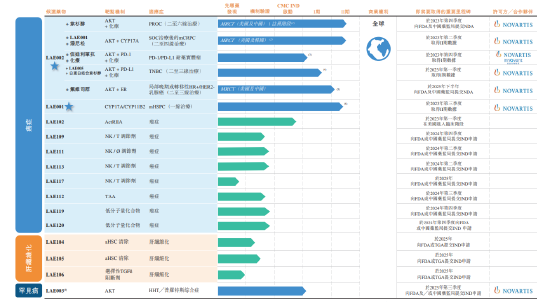

招股书显示,来凯医疗有两款核心产品及13种其他管线候选产品,两款核心产品均获诺华授权引进,并均在2023年取得二期临床数据。其中一款核心产品LAE002是一种三磷酸腺苷(ATP)竞争性AKT抑制剂,用于治疗卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐药实体瘤。另一款核心产品LAE001是雄激素 合成抑制剂,可同时抑制细胞色素P450家族17亚族A成员1(CYP17A1)及细胞色素P450 家族11亚族B成员2(CYP11B2),用于治疗前列腺癌。

LAE002来看,招股书显示,目前世界范围内并无AKT抑制剂获批,而中国市场有三款AKT抑制剂候选产品正在进行二期临床研发,其中包括阿斯利康、来凯医药以及正大天晴旗下产品。

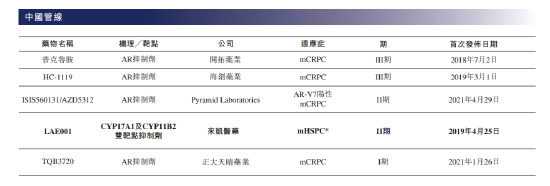

LAE001面对来自众多潜在竞争对手的激烈竞争。目前,批准全球(中国除外)商业化的抗雄激素药物有七种,而中国批准的抗雄激素药物也有七种。来凯的LAE001处于临床二期,在同业中处于研发较慢位置。

根据公司财报,于2021年及2022年,来凯研发费用分别为1.73亿元及3.13亿元。就两款核心产品的研发费用分别高达1.31亿和1.95亿元,分别占到公司研发费用的75.7%和62.3%。

核心产品均来自诺华,狂砸27亿元获得授权许可

招股书显示,公司与诺华关系匪浅,自2017年以来一直与诺华合作,且公司多名高管来自诺华,比如来凯主席兼执行总裁吕博士自2003年至2016年于诺华生物医学研究所及诺华(中国)生物医学研究任职;来凯执行董事兼高级副总裁谢女士以及执行董事兼首席科学官顾博士均在诺华或诺华附属公司任职。

最为让大家关注的是,来凯的核心产品LAE001其实也是来自诺华。根据LAE001许可协议,诺华授予来凯有关许可专利和数据的一项独家、含特许权使用费、可分许可和可转让的许可,以于全球各地开发、使用、制造或已制造及╱ 或商业化LAE001,用于人类的任何及所有治疗、预防及 ╱ 或诊断用途。虽然很多许可非独家,但由于公司拥有LAE001化合物的独家专用生产权,其他公司均没有生产LAE001 的合法权利。

作为获授许可和权利的代价,来凯应付的预付款和最高里程碑付款合共为3350万美元(大约2.3亿人民币),其中包括100万美元不可退还的预付款及3250万美元里程碑付款,包括开发里程碑付款,分为500万美元至1000万美元之间的单独付款。同时,公司还有义务支付分级特许权使用费,融易新媒体,介乎LAE001年度净销售额的大约10%左右。

此外,公司还与Novartis AG(2018年将权益转让给诺华)签订了股东协议,一是在LAE001许可协议结束时,Novartis AG可间接持有来凯医疗科技5%的股份;二是Novartis AG持股需要保持5%直至来凯医疗科技估值达到7000万美元。为此,公司向Novartis AG及诺华授出77.6万股股普通股,以履行我们于2017年股东协议项下的责任,目前Novartis AG持股不足3%。

同样,公司的核心产品LAE002也是从诺华拿到的产品许可,作为获授许可和权利的代价,来凯医疗须就LAE002及LAE003支付不可退还的预付款500万美元及里程碑付款2.425亿美元,包括最高5750万美元的开发里程碑付款以及最高1.85亿美元的销售里程碑付款。

共2页 [1] [2] 下一页