快捷导航

快捷导航

时间:2023-04-06 15:38:02来源:新媒体

高库存或令澜沧古茶现金流承压。招股书显示,公司2020年经营性现金净额由9346.3万元降至2022年的3963.5万元,而2021年则为-898.4万元

来源:投资时报 研究员 习羽

若想实现企业规模化、连锁化快速发展,最便捷的手段无疑是借助资本力量。然而,这对于中国的茶企来讲难度颇大。天眼查数据显示,截至2022年末,我国茶叶相关企业数量超过150万家。然而,能够获得资本青睐的企业凤毛麟角。

公开资料显示,A股至今未有茶叶上市企业,而港股目前也仅有天福(06868.HK)一家。据不完全统计,在A股折戟的茶企之中,中国茶叶、八马茶业、安溪铁观音、四川竹叶青及七彩云南等多家企业,都曾想在资本市场博得一席之地,但至今尚未成功。

在此背景之下,曾同样试图在A股募资的普洱澜沧古茶股份有限公司(下称澜沧古茶)选择转道港股。

《投资时报》研究员注意到,2020年7月递交A股申请书后,澜沧古茶于2021年5月撤回申请,并于2022年5月转投港股上市。在首次申请未果后,公司于2023年2月更新了招股书,拟在主板上市。

针对撤A赴港上市的原因,澜沧古茶在招股书中解释称,此举主要考虑A股整体审核过程及当时不利的市场条件。也有观点指出,这主要是由于茶企难以实现规范化、标准化导致。

对于前述情况,《投资时报》研究员向澜沧古茶方面寻求沟通,该公司相关负责人表示,作为国内第二大普洱茶企业、农业产业化国家重点龙头企业,澜沧古茶一直致力于推动行业现代化、工业化、标准化发展。然而,制造工艺、工序标准化是一个漫长的、需要不断调试的过程。经过研发团队在超过二十年的时间里有系统地记录、分析及比较相关的发酵数据,澜沧古茶比较和分析了大量来自不同产地的毛茶的发酵结果。凭借相关发酵和拼配经验(普洱茶的两个核心制造工序),公司积累了丰富的生产数据和独特的生产工艺,可以确保不同生产批次的产品质量稳定。

同时,澜沧古茶也组建了完善的人才培训体系。未来,该公司计划进一步加强产品开发和迭代的研发能力,增加用于采购研发设备及材料的支出,加强与名牌大学合作,推动产学研计划,增聘研发人员,以扩充研发团队,不断推进产品标准化、规范化方面的行业变革。

毛利率持续下滑

近年来,因受疫情影响,澜沧古茶业绩有所滑坡。尽管成立时间较早,但该公司在业绩方面优势并不明显,净利润更是由2021年的1.29亿元下滑至2022年的7049.2万元。

不过毛利率方面,澜沧古茶相关指标明显优于同行可比企业。有业内人士指出,澜沧古茶毛利率远高于同行可比企业且表现相对稳定,融易新媒体,皆因普洱茶的高溢价属性。

较之其他茶叶品类,普洱茶的收藏属性更为明显,即越陈越香且越贵。而普洱茶每个品牌都有自己的明星产品,即使销量不佳,也可以转换为库存。这种库存产品在行情不佳之时,也可维持原价,也就从一定程度上维持住了较高的毛利率。

纵然毛利率表现优于同行,但澜沧古茶仍难改变其下滑之势。据招股书显示,2020年、2021年及2022年(以下称为报告期),该公司公司毛利率分别为70.4%、65.9%及65.9%。主因普洱生茶产品较多且其毛利率普遍低于普洱熟茶产品所致。

对此,澜沧古茶相关负责人向《投资时报》研究员表示,影响毛利率的因素主要有两方面,一是特定产品的定位,二是在每个特定年份推出的产品组合有差异。

因疫情原因,“澜沧古茶1966”在2022年收入占比较2021年有所下降,但因期间推出了若干优质普洱熟茶产品,从而小幅度提高了“澜沧古茶1966”的毛利率。另一方面“茶妈妈”这两年毛利率比较稳定,但收入占比由2021年的22.7%提升至2022年的31.2%。因此,毛利率的稳定与“茶妈妈”收入占比的提升有关系,同时也与“澜沧古茶1966”的毛利率小幅度提高有关。

有分析指出,调整和加优化产品结构,可以提升企业的造血能力。特别是在疫情影响之下,企业营收普遍出现下滑。调整产品结构是大势所趋,是抵抗风险的需要。

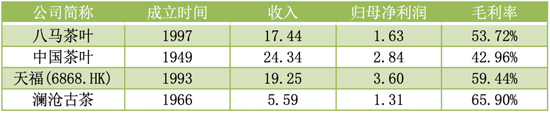

主要茶企2021年财务情况一览(亿元)

数据来源:公开资料,《投资时报》整理

存货高企

虽然说陈茶越香越贵,但基于利润最大化的追逐,近年来普洱茶市场供给明显大于需求。据中国茶叶流通协会统计,普洱茶产量由2014年的11.4万吨,扩增至2020年16.2万吨。业内人士分析指出,由于内销量起伏不定,普洱茶市场实际上是喝的没有收藏的多,流通的没有堆在库存的多。

中国茶叶流通协会数据显示,2019年,普洱茶产量15.5万吨,内销10.55万吨,出口0.28万吨。也就是说,仅2019年,普洱茶就有4.67万吨的库存。

共2页 [1] [2] 下一页