快捷导航

快捷导航

时间:2023-04-06 08:12:02来源:新媒体

核心观点:一方面,培育钻石行业似乎在降温,去年12月印度培育钻石毛坯进口额首现负增长,力量钻石增速正在趋缓;另一方面,力量钻石同时也深陷财务造假疑云,其一,毛利率远超同行第一梯队,似乎与其行业地位不匹配;其二,不断攀升的海外收入背后是存疑的大客户。以上重重压力下,力量钻石股价也在大幅调整,使得去年定增产生巨额浮亏,财通基金、中欧基金等多家机构被套,明星基金经理周蔚文也踩坑。

近日,力量钻石公布2022年年报,业绩表现较为靓丽。

2022年年报显示,2022年力量钻石实现营业收入9.06亿元,同比增长81.85%,净利润4.6亿元,同比增长92.12%,基本每股收益3.57元。

与此同时,公司同时抛出一份“高送转”的分红方案,即公司拟每10股转增8股并派发红利10元(含税)。

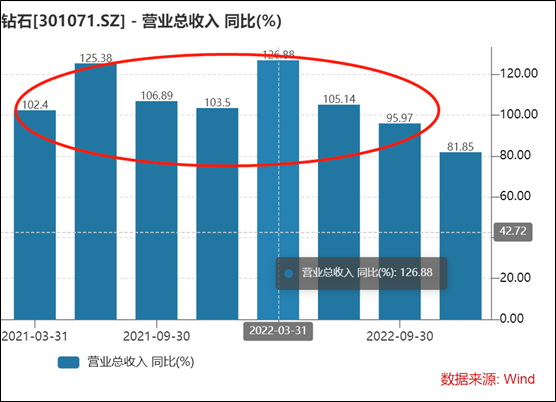

然而,二级市场投资者似乎对力量钻石这份成绩单及分红方案并不买单。年报公布后,公司股价呈现下降趋势,具体如下图:

来源:wind

营收增速放缓背后:行业开始降温?

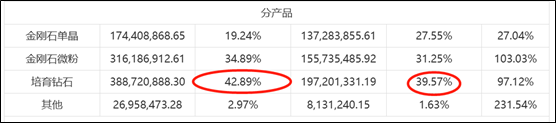

力量钻石产品主要包括金刚石单晶、金刚石微粉和培育钻石三大类。公司毛利率较高的培育钻石板块收入占比在提升。2022年年报显示,其培育钻石收入占比由2021年的39.57%上升至2022年的42.89%。

来源:公告

2021年以来培育钻石下游需求火爆,产品价格上涨,其市场渗透率在大幅提升,被业内视为景气度超高赛道。相关资料显示,2021年前,印度培育钻石进出口渗透率均小于5%,2021年至2022年,进出口渗透率均翻倍增长,接近10%拐点。浙商证券直呼该赛道胜似新能源赛道爆发的前夜。

事实上,力量钻石近年业绩也呈现出了高成长特征,业绩增速大部分时间增速超过100%。

然而,力量钻石这种高增长似乎在今年下半年开始“刹车放缓”。鹰眼财报显示,融易新媒体,公司近三个季度营业收入增速持续下降,其中第四季度营收增速跌至50%,具体如下图:

来源:鹰眼预警

有业内人士表示,2021年,培育钻石制造商一直以满产满销的形式保持快速增长,而实际在中下游,随着全球零售市场铺货的阶段性完成,自2022年各环节或可能出现库存压力。这个说法是否成立呢?

由于印度掌握市场90%以上钻石业务的加工业务,其进出口数据或是该行业景气度的先行指标。2022年12月印度培育钻石毛坯进口额为1.11亿美元,同比-15.5%;2022年1-12月印度培育钻石毛坯进口额为14.74亿美元,同比+32.2%。值得一提的是,2016年以来,全球培育钻石供给爆发式增长,至2021 年印度培育钻石毛坯钻进口额已达13.73亿美元,同比增加127%。其中,2021年,印度培育钻石裸钻出口额已达13.14亿美元,同比增长106%。2022年培育市场,和以往高速相比,显然下降不少。

据悉,2021年全球培育钻石需求在1000万克拉左右,而据测算,全球产能2021年已超过2000万克拉,实质已经形成过剩局面,过剩局面加剧,毛胚降价幅度远超预期。这种行业特征我们似乎也可以从力量钻石最新财报上得到验证。

2022年年报显示,力量钻石的培育钻石毛利率由2022年的81.38%降至2022年的79.25%。截止2022年年末,公司的存货余额为2.05亿元,较上一年增幅较大。

来源:公告

深陷财务造假疑云 盈利质量有待提升

力量钻石自上市以来,由于其超高的盈利能力备受市场质疑。

根据力量钻石公告显示,力量钻石的超硬材料综合毛利率高达71.75%,而中兵红箭(维权)与黄河旋风的毛利率仅为43.45%与45.14%。

来源:公告

以上可以看出,黄河旋风与中兵红箭毛利率相近,而力量钻石毛利率却远超同行。由此,市场一直对其财务真实性产生质疑。

共2页 [1] [2] 下一页