快捷导航

快捷导航

时间:2023-04-06 05:08:01来源:新媒体

近期,易点云提交赴港上市申请,中金公司为联席保荐人。公司主要以订阅方法为企业客户(主要包罗中小企业)提供一站式办公IT处事。 公司在企业办公IT处事市场的渗透率由2017年的0.3%增长至2021年的3.3%,并预期于2026年将进一步增长至16.9%。

实际上,这已经是易点云第三次递表,公司此前曾在2022年2月28日,9月9日两次递表港交所,三次冲刺港交所背后,易点云深陷烧钱不归路。

三年吃亏10个亿,重营销轻研发,一半销售人员

按照财报,易点云收入主要发生自随用随还办公IT综合办理方案、设备销售及SaaS及其他处事,融易新媒体,停止2022年12月31日,公司拥有约4.2万家订阅企业客户及约110万台订阅设备。

财报显示,2020年、2021年及2022年,易点云别离实现收入8.13亿、11.84亿、13.72亿,同期,公司别离吃亏8844万、3.48亿、6.12亿,吃亏主要是因为按公允代价计较的金融欠债;不外,调解后公司已经实现盈利,近三年别离是净吃亏4.45亿、盈利9348万以及盈利1.35亿元。

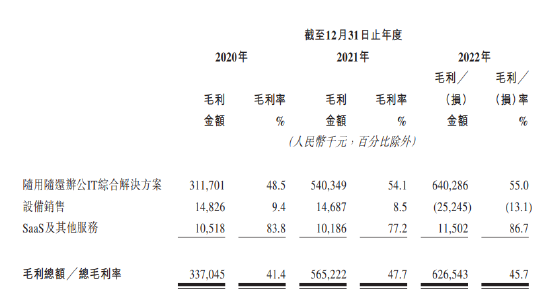

按照公司财报,公司业绩增速明明放缓,毛利率程度也在下滑。随用随还办公IT综合办理方案是公司主要收入来历,毛利率在55%阁下;但设备销售毛利率不绝下滑,2022年直接录得毛吃亏;SaaS处事毛利率较高,但收入占比只有1%。

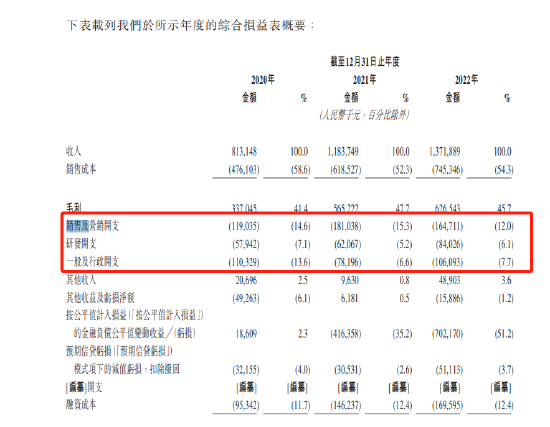

业绩大幅吃亏背后,公司存在重营销轻研发,近三年研发开支别离为5794万、6207万以及8403万,研发占比6%阁下;

同期,公司销售及营销开支则别离为1.19亿、1.81亿以及1.65亿,销售用度一连高企背后,公司1734名员工中837名为销售,销售人为占比近8成,公司估量将来销售开支还将抬升。

盈利前景堪忧,用户增长乏力,放荡借债仍缴不敷社保

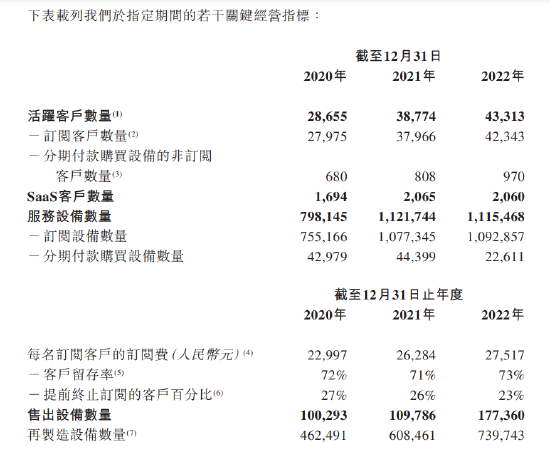

作为以订阅方法为企业客户提供一站式办公IT处事的易点云,客户订阅量或活泼用户量往往对公司业绩有很是大的影响,但易点云三大业务用户数量增长迟钝,甚至呈现部门业务用户数量淘汰的环境。

按照公司最近三年策划指标,公司2020年至2022年活泼用户数量从2.87万增至3.88万,进一步增至4.33万,但很明明2022年订阅客户数量增长惨遭腰斩,从2021年的1万用户,低落至不敷2022年的5000人。

同期,公司的SaaS客户数量2022年相较2021年直接下降了,从2065下降到了2060人次;同样,易点云处事设备数量从2021年的112.17我那降至2022年的111.5万。

由于易点云订阅用户数下滑,可以看到公司净现金留存率的大幅下滑,从2021年的128.5%下降至101.6%;占业务8成的随用随还办公IT业务净现金留存率下滑幅度更大。

共2页 [1] [2] 下一页