快捷导航

快捷导航

时间:2023-04-04 07:28:02来源:新媒体

债务重压之下,金风科技开始加速变卖资产。

金风科技日前公告,全资子公司北京天润新能投资有限公司向华东新华能源投资有限公司转让其持有的夏县天润风电有限公司(以下称“夏县天润”)100%股权,转让价格为人民币11.13亿元。而根据公告披露的信息,夏县天润2022年净利率高达51%。

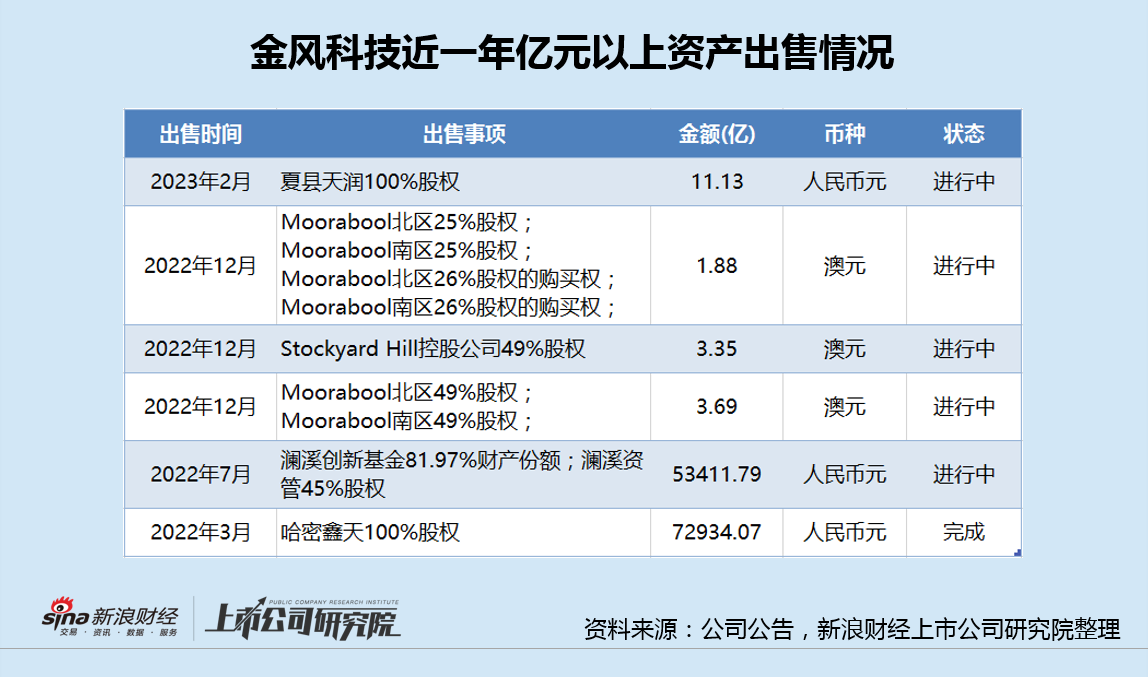

这也不是公司近期第一次出售资产。最近一年以来,金风科技已先后10余次筹划或实施资产出售事项,累计交易对价达66亿元。

金风科技多以“优化资产结构及资源配置”等为由出售上述资产,但这一说辞难掩连年攀升的有息负债和存货压力。事实上,为应对风电平价时代更为激烈的市场竞争,加快资产出售节奏,或许也是金风无奈的选择。

卖净利率51%子公司变现 近一年筹划或实施交易对价达66亿元

2月11日,金风科技公告拟出售全资子公司夏县天润100%股权,交易对价11.13亿元。夏县天润主业为风电场项目的开发、投资、建设、经营和管理。

金风科技表示,上述交易有利于公司开拓潜在合作方渠道,优化资产结构及资源配置,符合公司现阶段业务发展需要及长远发展规划,并将对公司的净利润产生一定积极影响。同时,交易完成后,公司收到的股权转让价款可用于归还贷款及补充生产营业所需流动资金,支持公司业务发展。

值得注意的是,夏县天润2022年实现营业收入3.18亿元,净利润1.63亿元,净利率高达51.26%,绝对称的上是一只“会下金蛋的鹅”。

连这样的子公司都要出售用于变现,金风科技资金紧张程度可见一斑。

事实上,近一年以来,金风科技已先后10余次筹划或实施了资产出售事项,合计交易金额已达66亿元之多。

值得一提的是,2022年12月,金风科技筹划出售的Stockyard Hill和Mooraboll股权,融易新媒体,也是公司2019年配股的募投项目。而当时配股时声称的计划投资额,直到出售时,也只完成了一小部分。

变卖资产难解资金困境 有息负债和存货均达历史新高

加快资产变卖的步伐,能够解决金风科技的资金困境吗?答案是很难。

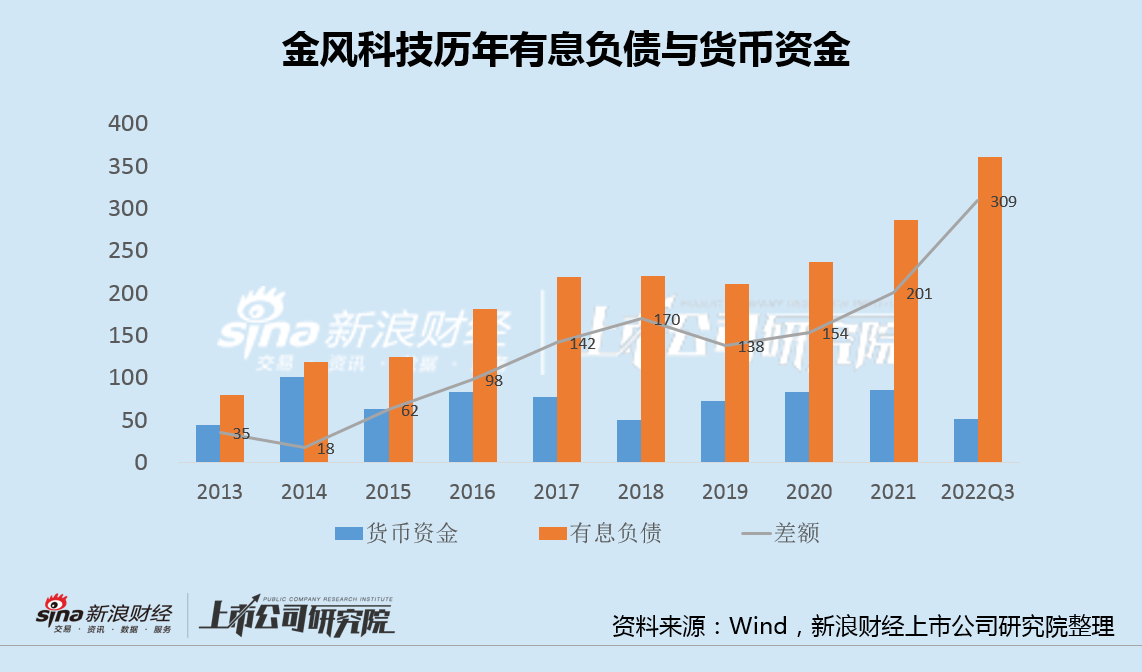

Wind数据显示,2022年三季度末,金风科技包括短期借款、一年内到期的非流动负债、应付债券、长期借款等在内的有息负债总额为361亿元,同期货币资金仅51亿元,两者之间的差额为309亿元,再次创下公司历史最高记录。

即便公司正在筹划的10余项资产出售事项全部如愿完成,所获得的66亿元交易对价也远远无法填补300多亿的资金“缺口”,只能缓解一时的压力,无法从根本上彻底解决所面临的资金困境。

陷入资金困境的金风科技,与近两年市场竞争加剧以及公司产品力不足有直接关系。

数据显示,2022年前三季度,金风科技实现营业收入261.63亿元,同比下降22.65%,归母净利润23.65亿元,同比下降27.06%。其中,第三季度实现营收95亿元,同比下降39.46%,归母净利润4.45亿元,同比下降62.97%,业绩低于市场预期。

金风科技重磅推出的新品中速永磁风机,尽管如期放量,但公司业绩并未因此受益。低盈利能力的背后,产品竞争力不足或是重要原因。

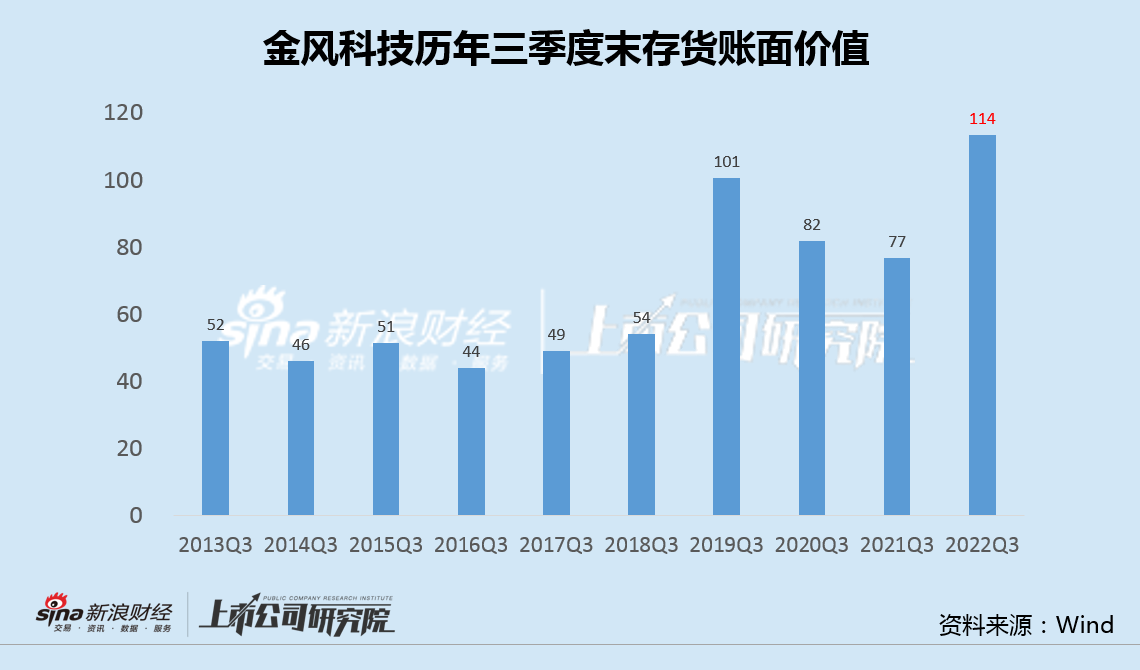

一方面收入下滑,另一方面存货规模却不断攀升。2022年三季度末,金风科技存货账面价值为114亿元,达到公司上市以来同期的最高值。

需要注意的是,2022年国内风电装机进入平价时代,在激烈的价格战之下,风电机组售价不断下降。在这种情况下,金风科技的存货价值仍达到了历史新高。

除此之外,金风科技存货周转率也降至多年以来,三季度末的最低值,也显示出公司日益增加的库存压力。

值得一提的是,金风科技近期又新增多项担保事项。按照公司最新披露的公告,截至2月14日,金风科技及控股子公司对外担保总余额达到人民币60.59亿元,占公司最近一期经审计净资产额的17.05%。

风电平价时代下的金风科技,困难重重。