快捷导航

快捷导航

时间:2023-04-04 02:20:02来源:互联网

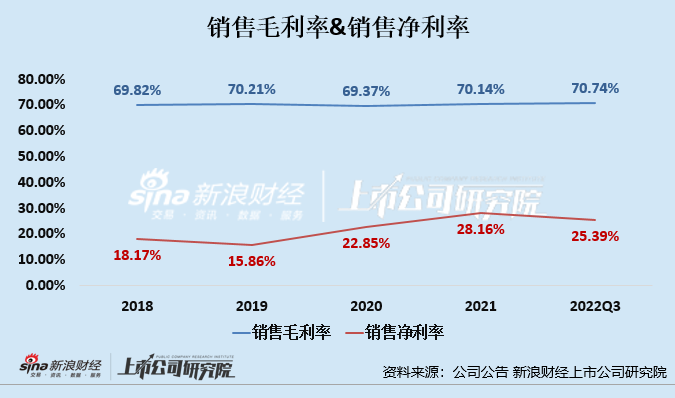

靠着“DR求婚钻戒,男士一生仅能定制一枚”的创新经营理念,DR钻戒在收获了广大年轻情侣喜爱的同时,也收获了高情感溢价,公司毛利率远超出同行,稳定在70%左右。

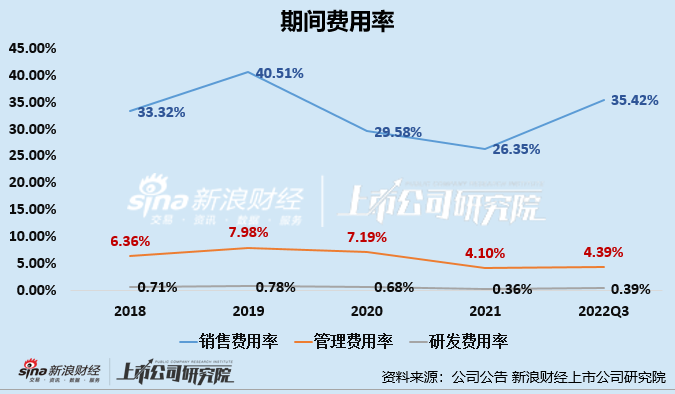

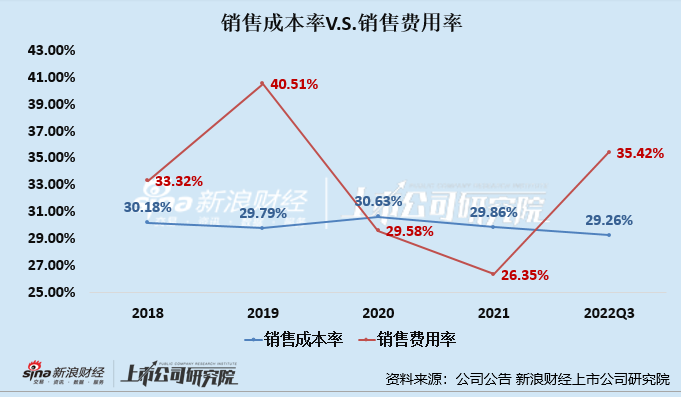

值得关注的是,迪阿股份自身并不生产加工饰品,而是全部采用委外加工的生产模式,因此公司将更多的精力投入到品牌营销上。公司有将近90%的销售人员配备,同时在很多年份,公司营销支出甚至超出了产品成本,2018、2019、2022Q3,公司销售费用率分别为33.32%、40.51%、35.42%,同期公司销售成本率分别为30.18%、29.79%、29.26%。

然而,上市后的迪阿股份表现或并不能令投资者满意,一方面,公司业绩增速持续下降,在2022年第二、三季度出现“营收、净利润双降”的情况;另一方面,公司股价持续下挫,较发行价已腰斩,市值也大幅缩水。

近日,同样是国内高端婚戒品牌I Do宣布向法院申请破产重整,其创始人李厚霖负债千万被限制高消费,这不由让人们担忧起了迪阿股份的经营状况。

营销开支超饰品成本、销售人员占89% 婚戒设计人员仅有9人、占比不足0.05%

迪阿股份公司主要从事珠宝首饰的品牌运营、定制销售和研发设计,其前身是成立于2010年的深圳市茵赛特企业管理咨询有限公司,经营范围是市场营销策划,深谙品牌营销之道。

公司以 DR 品牌为核心,通过坚持“男士一生仅能定制一枚”的创新经营理念,持续向消费者传达 DR 品牌“一生·唯一·真爱”的爱情观,不断扩大品牌的影响力。

以爱之名,迪阿股份也收获了高情感溢价。公司的毛利率稳定在70%左右,2019-2022Q3,公司的销售毛利率分别为70.21%、69.37%、70.14%及70.74%,对应的销售成本率仅为29.79%、30.63%、29.86%、29.26%。也就是说,一枚1万元左右的DR钻戒,成本或仅需要3000元左右,如此看来,DR钻戒的品牌溢价较高。

值得关注的是,迪阿股份并不生产加工饰品,而是全部采用委外加工的生产模式,也即根据消费者的实际需求进行采购并委外加工生产。

反观公司的销售净利率表现,却没有毛利率表现那般亮眼。在销售毛利率高达70%左右的情况下,2019-2022Q3,公司销售净利率为15.86%、22.85%、28.16%、25.39%。二者差距悬殊的根本原因,或在于公司营销端的大手笔支出。

通过观察近几年公司期间费用率状况,我们也可以看出,2019-2022Q3,公司销售费用率分别为40.15%、29.58%、26.35%、35.42%,销售费用率约占营收的3-4成,远超出公司研发费用率。

进一步比较,我们可以发现,在很多年份,公司营销支出甚至超出了产品成本,2018、2019、2022Q3,公司销售费用率分别为33.32%、40.51%、35.42%,同期公司销售成本率分别为30.18%、29.79%、29.26%,在这些年份,公司的营销支出均出现了产品成本。一时间,融易新媒体,消费者不知是花大价钱买钻戒还是买广告?

人员配置上更是凸显出公司对于营销的侧重,截至2021年6月底,公司销售人员共有2549人,占比88.47%;珠宝设计人员仅有9人,占比不足0.5%。

共2页 [1] [2] 下一页