快捷导航

快捷导航

时间:2023-04-04 00:06:03来源:新媒体

2月20日,北森控股提交赴港上市申请书,摩根士丹利、中金公司为联席保荐人,此前22年1月10日和7月11日冲刺港股均已失败告终,北森第三次冲刺港交所,能否顺利上市,其多次失败背后自身又存在哪些短板?

北森控股是一家HR SaaS服务厂商,根据灼识咨询,按照2021年收入计算,公司是中国最大的云端人力资本管理(HCM)解决方案提供商。在中国云端HCM解决方案市场约300名市场参与者中,市场份额占11.6%,这一数字高于第二及第三大企业的总和。

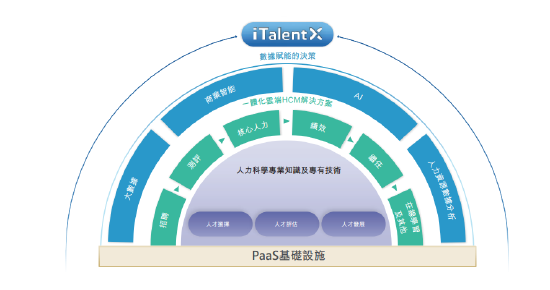

公司平台iTalentX为企业提供云原生SaaS产品(即云端HCM解决方案),可 以帮助企业高效地招聘、测评、管理、发展及留用人才。截至2022年9月30日,公司客户群包括4900多家企业,涵盖科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业。《财富》中国500强中超过70%是公司客户。

市场需求广阔,根据灼识咨询,中国HCM市场是全球最大的HCM市场之一,2021年的市场规模为6608亿元,2027年该市场将增至人民币16259亿元,2021年至2027年的复合年增长率为16.2%。根据灼识咨询,2021年至2027年中国云端HCM解决方案市场预计将以32.9%的复合年增长率增长,是本地部署的HCM软件复合年增长率13.5%的两倍多。

4年多时间已经烧了45亿,欠缴员工社保

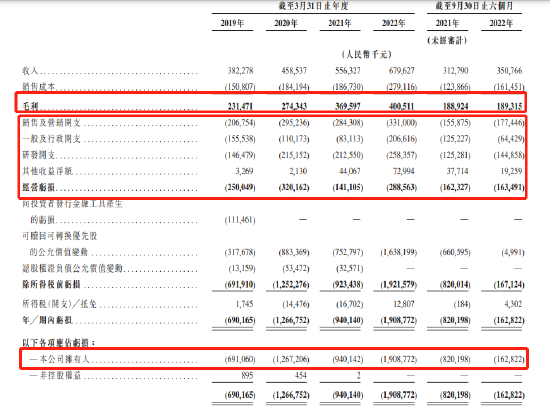

财报显示,截至2019年、2020年、2021年及2022年3月31日止财年以及截至2022年9月30日止过去6月,北森控股收入总额分别为3.82亿元、4.59亿元、5.56亿元, 6.8亿元以及3.51亿元。

同期,订阅公司云端HCM解决方案产生的收入分别为人民币2.09亿元、2.59亿元、3.49亿元、4.64亿元及人民币2.53亿元,分别占各期间收入总额的约54.7%、 56.6%、62.7%、68.2%及72.2%。

财报显示,截至2019年、2020年、2021年及2022年3月31日止财年以及截至2022年9月30日止过去6月,公司毛利率分别为60.6%、59.8%、66.4%、58.9%及54.0%,毛利率处于下滑态势。

北森控股研发等日常运营开支高企,尤其销售及营销开支不断扩大,同期数据显示,公司销售及营销开支分别为2.07亿元、2.95亿元、2.84亿元、3.31亿元以及1.77亿元。相对应,公司研发开支分别为1.46亿元、2.15亿元、2.13亿元、2.58亿元以及1.45亿元。

毛利率下滑,各项运营开支高企,带来的直接后果就是公司处于持续的烧钱状态,同期数据显示,公司分别亏损6.91亿、12.67亿、9.4亿、15.09亿、1.63亿,虽然2022年9月30日止6个月亏损大幅减少,但公司4年多时间已经烧了45亿。

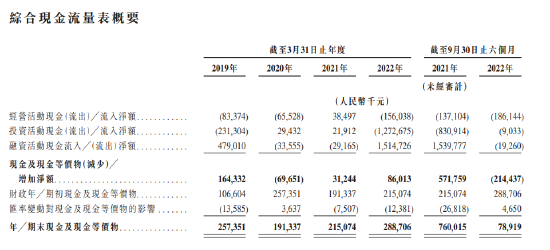

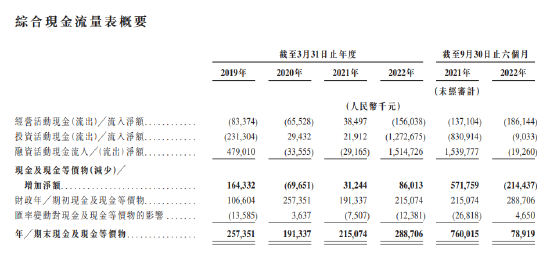

持续的亏损,导致公司现金流状况持续恶化,经营性现金流常年处于流出状态,且流出额持续扩大,截至2022年9月30日止6个月,北森控股现金及等价物减少1926万,账上只有现金7892万,而去年同期高达7.6亿。

不过,公司营运资金依然充足,截至2022年12月31日,公司有现金及现金等价物、短期理财、短期定期存款及受限制现金(短期)共计15.62亿元,其中短期理财超过13亿。

持续亏损之下,公司存在欠缴员工社保的情况。截至2019年、2020年、 2021年及2022年3月31日止财年以及截至2022年9月30日止六个月,公司已就社会保险及住房公积金供款欠缴金额分别计提拨备0、40万元、200万元、560万元及350万元。

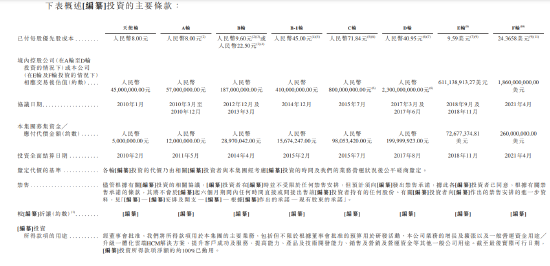

融资补血,顶级机构入局,11年估值涨了20倍

上市之前,公司实控人兼董事局主席王朝晖通过Zhaosen持股11.86%;纪伟国通过Weisen持股11.80%;王朝晖最终控制的员工持股平台Senyan International,持股4.49%;上述股东组成一致行动人,构成单一最大股东集团,合计持股约28.15%。

根据融资数据,北森控股经历了大约8轮融资,天使轮和A轮成本低至8元,F轮高达24.3658美元(大约167.55元人民币),11年时间估值涨了20倍,共计融资26.5亿元人民币,估值18.6亿美元,大约128亿人民币。