快捷导航

快捷导航

时间:2023-04-03 05:16:02来源:互联网

港交所披露易显示臻和科技撤回首次申请,距离首次提交上市5个月后,2月17日,臻和科技二度冲刺港交所,中金公司、美银证券、中信证券、招银国际为联席保荐人,公司是一家创新肿瘤分子诊断及检测公司。

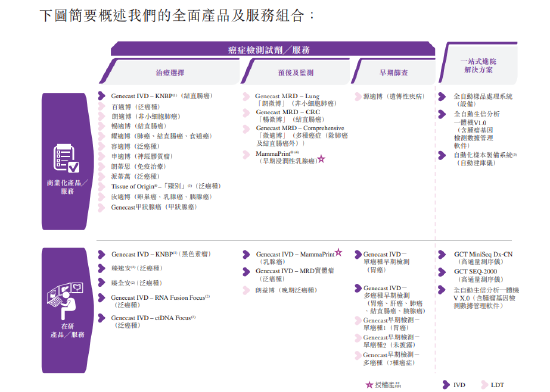

臻和科技自主研发技术涵盖了分子检测的全流程,通过采用多组学方法, 使得公司在癌症风险检测、早期检测、治疗选择及癌症复发监测方面拥有全面覆盖并在中国处于领先地位。以基于NGS的癌症预后及监测的收入计,公司2021年的市场份额最大,达到36.8%。

臻和产品主要涵盖20多种癌症类型的20项商业化产品及服务以及16项在研产品及服务,目前包括Genecast IVD – KNBP多只产品实现了商业化,公司预测2030年肿瘤分子诊断及检测市场预计达到5611亿元,而公司市场份额有望进一步扩大,臻和则有望成为所有中国基于NGS的肿瘤分子诊断及检测行业头部企业中首家盈利的公司。

臻和招股书显示,2021年,中国可从早期筛查中获益的年龄在50岁及以上的癌症高危及中危人群为4.34亿人,且预计到2030年将增至5.53亿人,市场潜力巨大。

截至最后实际可行日期,臻和在主要学术期刊上合著及发表了共150篇同行评审文章,包括SCI期刊141篇及中文核心期刊9篇。公司研发效率较高,LDT服务从开发到商业化的时长约为六个月至一年,IVD产品从开发到监管部门批准及商业化的时长约为三至五年。

盈利遥遥无期,三年亏损14亿

招股书显示,于2020年、2021年及2022年,该公司分别为20585名、27304名及31,312名癌症患者提供诊断及检测服务。同期,该公司分别录得收入人民币3.04亿元、人民币3.93亿元及人民币4.35亿元。同期,毛利率分别为68.62%,66.88%以及62.96%,毛利率持续下滑。

公司大部分收入来自提供肿瘤分子诊断及检测产品和服务, 包括提供LDT服务及销售IVD产品。于2020年、2021年及2022年,臻和提供LDT服务及销售IVD产品的收入分别占公司总收入的95.6%、97.0%及96.6%。

招股书显示,臻和科技的亏损持续扩大,2020年经调整亏损5.81亿,4.07亿以及4.29亿。公司大幅亏损背后,除了毛利率持续下滑,最大的两部分亏损来自公司销售及营销支出以及研发开支。

于2020年、2021年及2022年,公司销售及营销开支分别为1.87亿、2.53亿以及2.8亿,占到收入的逾6成,臻和为大力推广销售自己的产品,建立了一支覆盖中国30省市医院的营销团队,融易新媒体,销售人员高达343名,这就极大的提高了公司销售开支成本,在公司销售开支中,员工成本占比近一半, 逾4成开支则来自市场推广开支。

近三年,公司持续投入研发,研发开支也是在持续增加,于2020年、2021年及2022年,公司研发开支分别为1.37亿、1.76亿以及2.5亿,虽然研发团队没有销售团队多,但依然高达304名,其中157名有硕士学历及之上。

但是由于销售开支和运营开支,尤其公司销售及营销推广以及加大研发力度,公司未来仍需要投入大量的人力和现金,公司在招股书中表示,公司无法预测何时盈利以及能否盈利。

公司上下游议价能力依然堪忧,这大幅提高了公司的信贷风险。截至2020年、2021年及2022年12月31日,公司贸易应收款项及应收票据分别为3420万元、7230万元及人民币1.03亿元,而相应的平均周转天数越来越长,且分别为131 天、205天及231天。同期的预付款项项则从3620万增至5280万,并进一步增至7410万。

中金、高瓴押注,5年多估值涨了55倍,如何撑起高估值?

公司的核心团队包含了海归专家,以及北大、清华等顶尖院校的学子,用公司自己的话说研发团队304名中就有157名硕士或博士。其中,臻和科技的创始人杜波是北大高材生,拥有公司37.26%的表决权;科技与战略副总裁王海波,和杜波同样毕业于北京大学生物系;公司的首席医学官张恒辉,则毕业于北京大学医学部。

共2页 [1] [2] 下一页