快捷导航

快捷导航

时间:2023-04-03 05:14:03来源:新媒体

公开信息显示,近日江西艾芬达暖通科技股份有限公司(以下简称“艾芬达”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为浙商证券。

艾芬达是一家专业从事暖通家居产品的研发、设计、生产和销售的高新技术企业,主要产品包括卫浴毛巾架系列产品和温控阀、暖气阀、磁性过滤器等暖通零配件。

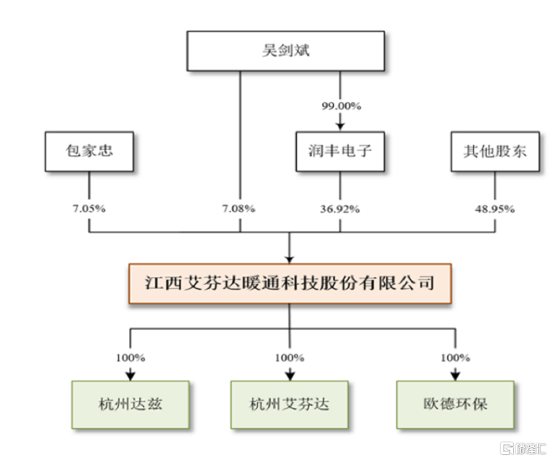

截至招股说明书签署日,吴剑斌任公司董事长、总经理,直接持有公司7.08%股份,其持有控股股东润丰电子99.00%股权,通过润丰电子持有公司36.92%股份。吴剑斌直接或间接拥有公司44.00%的表决权,为发行人的实际控制人。

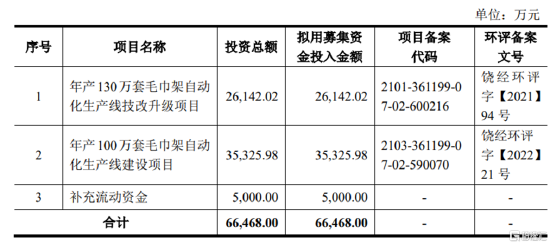

本次IPO拟募资6.65亿元,主要用于年产130万套毛巾架自动化生产线技改升级项目、年产100万套毛巾架自动化生产线建设项目、补充流动资金。

净利润波动较大

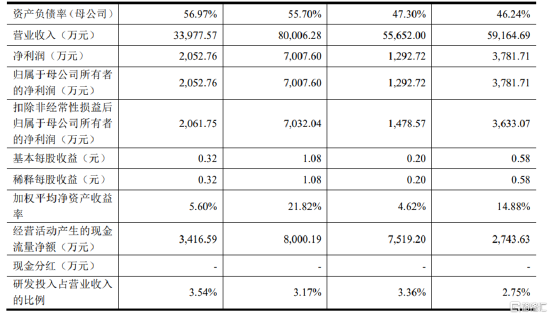

报告期内,艾芬达实现营业收入分别为5.92亿元、5.57亿元、8亿元、3.40亿元,净利润分别为3781.71万元、1292.72万元、7007.60万元、2052.76万元,波动较大。

艾芬达预计2022年全年营业收入较2021年减少3.76%至6.26%,扣除非经常性损益后归属于母公司所有者的净利润较2021年增长20.16%至23.01%。

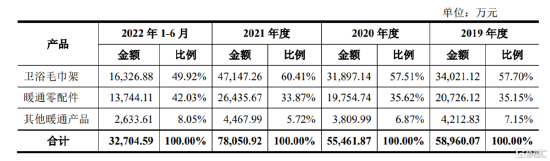

报告期内,公司主营业务收入按产品类别分为卫浴毛巾架、暖通零配件及其他暖通产品。其中,公司卫浴毛巾架业务收入占公司主营业务收入的比例分别为57.70%、57.51%、60.41%、49.92%,是公司的主要收入来源。而其他暖通产品主要是公司为产品配套的管件和其他阀门等,产品种类、规格型号较多、总体金额较小。

报告期内,公司综合毛利率分别为27.67%、20.84%、23.13%、20.78%,主要受产品结构、原材料价格等因素的影响呈现一定的波动,公司2020年起执行新收入准则,运杂费、安装费等在成本科目核算从而导致综合毛利率有所下滑,扣除上述运杂报关费、安装费的影响后,公司毛利率分别为27.67%、23.92%、26.03%、23.58%。

其中,报告期内,公司直接材料占产品营业成本的比例较高,分别为69.77%、72.33%、72.93%、67.16%,公司生产产品所需的主要原材料为钢材、铜材等,原材料市场价格的波动对公司主要产品成本会产生较大影响。

同时,报告期内,艾芬达来自前五名客户的销售收入占比分别为47.52%、50.90%、46.13%、45.33%,客户集中度相对较高。公司前五名客户多数为全球知名的建材产品、卫浴产品的批发商、零售商,包括Kingfisher(翠丰集团)等大型优质建材零售商。虽然公司主要客户均较为优质,但如果该等客户的产品需求或主要采购政策发生重大变化,可能在一定程度上影响其经营业绩。截至2022年6月30日,公司应收账款账面价值为1.42亿元,占当期营业收入的比重为41.84%,占比相对较高。

截至2022年6月30日,公司存货账面价值为1.81亿元,占报告期期末流动资产比例为42%,存货规模较大。公司存货主要由原材料、产成品、半成品等构成。公司主要采用以销定产的模式,毛利率水平相对平稳,但随着公司生产规模的扩大,公司存货账面价值不断增加。若公司不能合理安排生产计划、存货不能及时消化,在钢材、铜材等材料市场价格存在较大波动的情况下,存货会存在计提大额跌价准备的风险。

依赖外销收入

报告期内,艾芬达的主要业务来源于境外销售,境外销售收入金额占主营业务比例分别为90.30%、89.37%、89.93%、92.89%,占比稳定。

融易新媒体,净利润颠簸较大,外销收入存风险" data-link="" src="https://n.sinaimg.cn/finance/transform/695/w550h145/20230207/b2cd-c95dbbf0ed58dfbf072e9792e9b05c47.png" />

值得注意的是,其产品出口主要以美元、欧元及英镑等进行结算。报告期内,公司汇兑损益分别为-379.76万元、1169.04万元、470.14万元、-233.11万元,占同期利润总额的比例分别为-9.27%、92.04%、6.02%、-9.47%。因此,若未来美元兑人民币汇率持续下降或大幅波动,若公司不能及时转移汇率风险,其营业收入将大幅减少、汇兑损失将增加,公司经营业绩或将出现下滑的风险。