快捷导航

快捷导航

时间:2023-03-28 14:52:03来源:互联网

去年10月,谷歌在Google Cloud Next大会上宣布了有关云技能将来三年的十大预测。

个中有一条堪称打工人的最爱:AI驱动的四天事情周。

谷歌表明,人工智能创新好比低代码、Vertex AI Vision和Translation Hub,将实现任务自动化,让团队可以或许在四天之内完成五天的事情。

当时ChatGPT还没有宣布,也没有人想到微软会在谷歌的后院焚烧。

自去年12月至今,微软与OpenAI的相助已经到第三阶段,先后落地了整合ChatGPT技能的New Bing和Office,也将OpenAI技能绑缚到自家的低代码平台Power Platform。

总之,作为「卖铲人」,微软正在尽力让它的铲子变得更智慧。

而且,开拓者通过Azure直接挪用OpenAI大模子的本领,更是一座肉眼可见的云计较富矿。

在最新的财报中,微软透露已经有200多个客户--从毕马威到半岛电视台--正在利用Azure OpenAI处事。

这不只对微软来说是一个好动静,也乐坏了已经筹备勒紧口袋过日子的北美云厂商。

2022年Q4业绩会上,Meta明晰暗示2023年的打点主题将会是「效率」,成本开支将越发存眷本钱效益;亚马逊AWS正与客户相助举办本钱优化;微软暗示除优先级决定外,其余支出增长将会很是迟钝。

而在ChatGPT呈现之后,纵然在行业需求放缓的配景下,它们也在努力的将投资重心转移至AI、新型数据中心架构等规模。

这固然是一个投资将来的故事,但却对本年的云计较财富至关重要。

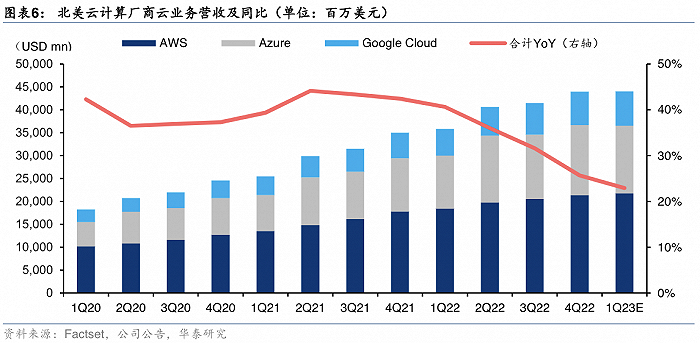

云厂商的日子欠好过梳理亚马逊、谷歌、微软三家云厂商的财报发明,2022年Q4三家合计营收固然同比增长25.7%至439.6亿美元,但环比却呈现了5.9%的下降。

细分到每一家,亚马逊AWS、微软Azure、谷歌云营收同比增速别离为20.2%、31.0%和32.0%,环比下降为7.3%、4.0%和5.6%。

从2021年Q2开始,云厂商的营收增速就走下坡路了。

亚马逊CFO布莱恩·奥萨维斯基将原因归结为宏观经济低迷,客户对业务支出有优先级考量。举例来说,跟着抵押贷款业务量的下降,相关金融公司对付计较存储、计较本领的需求也会相应下降。

言下之意,就是财富需求在消退,我们自然也就没有那么高的增速了,这样的效果等于云厂商在成本开支和人员布局上的收缩。

据Factset一致预期,2023年Q1亚马逊、谷歌、微软、苹果、Meta这五家的成本开支将呈现4.13%的环比下降,同比增速较2022年下降15.24%。

研究机构TrendForce本年2月也宣布预警,Meta、微软、谷歌、亚马逊这四家云厂商的处事器采购量大概从年增6.9%放缓至4.4%,这一流动将拖累2023年全球处事器出货量年增长率下滑至1.87%。

2022年Q4,亚马逊雇员人数自2018年以来首次同比负增长;2022年11月Meta裁人13%,人数高出10000人;本年1月18日,微软公布打算到2023财年第三季度末裁人10000 人,约占员工总数的4.5%;两天后,谷歌母公司Alphabet公布将在全球范畴内裁人12000人,约占全职员工的6%。

然而这种勒紧口袋过日子的状态又很快被抵消,北美云厂商一边裁人优化成本开支,一边在紧锣密鼓的针对AI举办恒久投资。

chatGPT海潮带来的AI竞争,最直接的受益者正是云计较平台。

一方面,生成式AI应用背后的大模子需要更强的算力。OpenAI此前发布过一组数据,今朝大模子练习所需算力的增速保持在3-4个月/倍速度增长,远超摩尔定律18-24个月/倍。

在ChatGPT被遍及运用的配景下,底层基本设施(IaaS)将迎来新一轮景气度上行,倒逼云厂商提高算力,从而满意海量数据调治的需求。

另一方面,区别于传统云计较平台提供的算力、存储等资源,拥有大模子的云厂商将来可以提供基于大模子开拓应用。李彦宏不久前在接管采访时就抛出过雷同的概念,将来企业在购置云计较的时候不看底层算力,而是看大模子的黑白。

大模子竞争激化这也是为何有那么多公司如此重视ChatGPT:

英伟达CEO黄仁勋将ChatGPT视为人工智能规模的iPhone时刻;比尔盖茨将ChatGPT界说为自图形用户界面以来最重要的技能进步;李彦宏将大模子称之为云计较市场的game changer(颠覆者)。

事实上,在生成式AI浩瀚的愿景中,云计较恐怕是当下离贸易变现最近的一个。

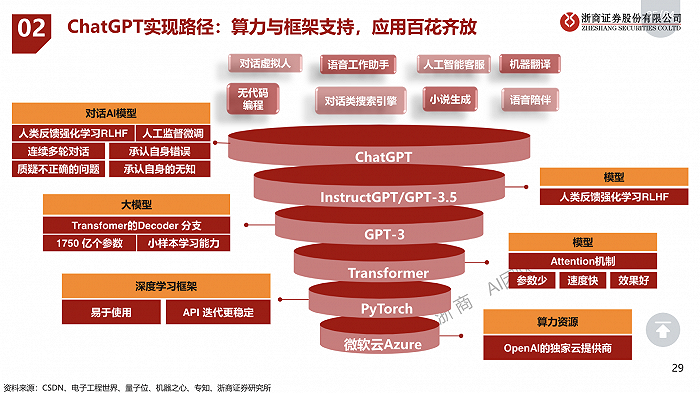

从ChatGPT的实现路径而来,云计较在最底层提供算力资源,处事上层的各类生成式AI应用措施。

这个中的想象力来自于,各类大模子以及chatGPT、文心一言等AI应用推出后,来自外部开拓者对其本领的挪用,尤其是一些中小开拓者。

好比已经有公司将ChatGPT和文心一言本领融合到详细产物,开拓出具有一站式AI创作情况的「AI编剧」。