快捷导航

快捷导航

时间:2022-12-30 11:54:02来源:新媒体

减少内容投入的影响虽然短期内不会影响会员数,但会在未来三到四个季度后出现负面反馈。案例就是优酷2013年Q4通过减少内容投入实现了季度盈利,但却从行业第一名跌到了第三名直至2年后卖身阿里。2

当下的爱奇艺似乎在重蹈优酷的覆辙,减少内容投入控制成本,争取财务数字健康。但一个老生常谈的问题是,什么原因造成了爱奇艺今天的困境?

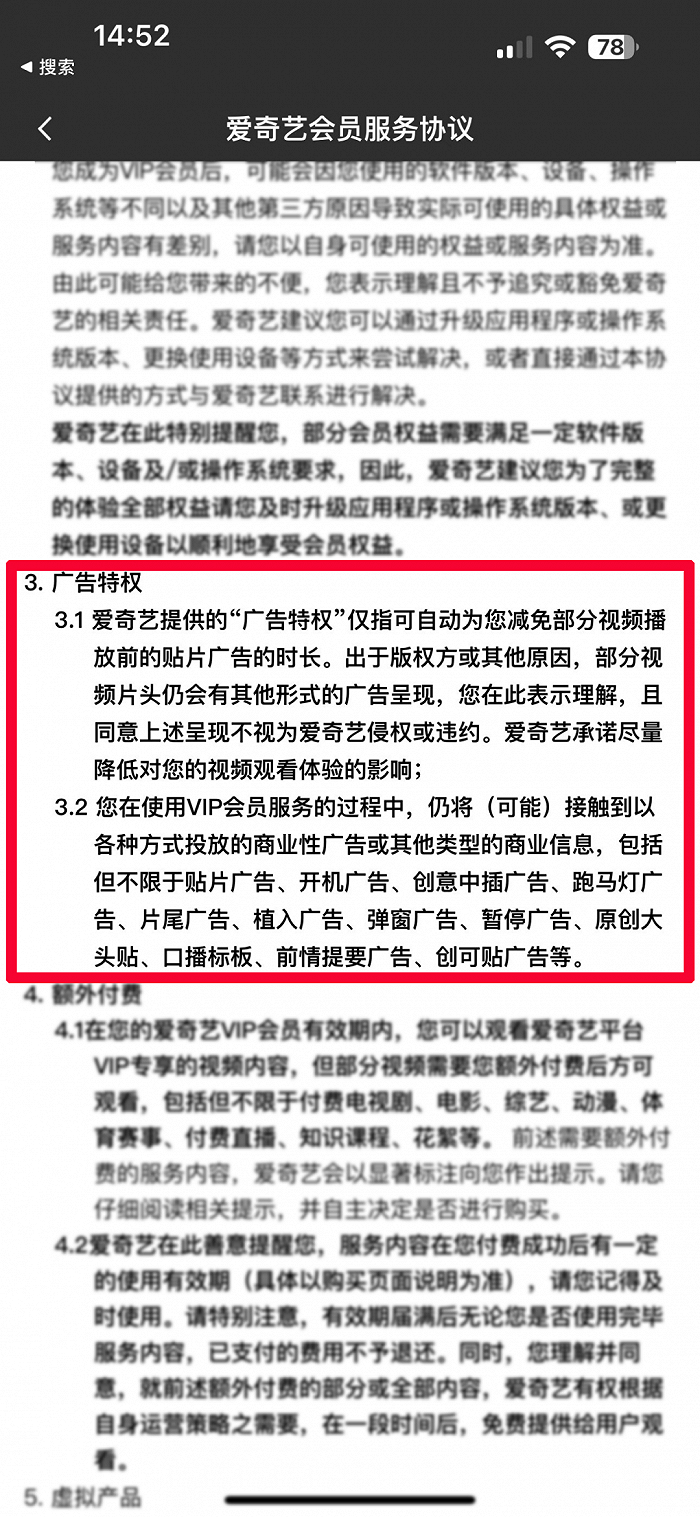

梳理爱奇艺过去四年的广告及会员服务营收发现,2018年-2022年Q3,两大营收已经从对等变成了一边倒。2022年Q3,爱奇艺实现会员服务营收42亿元,而广告服务则只有12亿元,为四年前的二分之一。

长远看视频网站的主要盈利手段一定是会员服务,而之所以有会员、广告左右互搏的情况出现,与中文互联网从免费兴起有直接关联。

广告与会员天生对立,致使收入必然是一高一低。从2018年Q3开始,爱奇艺会员收入超过广告收入,后者增速也逐渐降低。

同时,广告商想要覆盖的高净值用户,恰恰被会员的屏蔽广告服务挡在了门外。也就是说,在爱奇艺投放广告的价值在降低。

为此,爱奇艺也想过曲线救国,利用中插、冠名、后期植入等方式提升广告价值。这在爱奇艺会员服务协议中也明确标明:

这种广告形式明显会招致用户的不满,爱奇艺自身也要面对由此带来的连锁反应:会员体验下降,会员续费率和新会员拉新率也会随之下降。

至此,一个矛盾的问题就摆在爱奇艺面前:广告营收上不去、会员营收伤不起。

尚未实现大规模盈利的爱奇艺,内容投入与用户增速之间尚未形成稳态正循环,即使其严格控制内容支出增长,也不敢降低到安全线以下,意味着其相应的现金缺口仍会扩大。

截至2022年Q3,爱奇艺持有的现金类资产合计50.47亿元,并且还有高达87.29%的负债。

其中,爱奇艺短期需偿还负债合计124.60亿元,占比最高的是持有人可要求公司2023年4月1日进行赎回的可转换高级票据79.55亿元。

而爱奇艺最近一次融资是今年3月从百度等投资机构私募到的2.85亿美元,填不上79.55亿的窟窿。

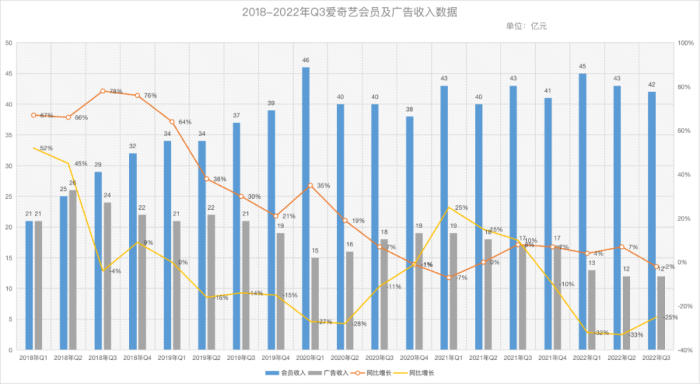

但对于爱奇艺而言,虽然会员和广告营收倒退回四年前(2018年Q3为53亿,2022年同期为54亿),单用4年时间将观众变为用户,并培养了一定的付费习惯,这才是胜利。

不过正如上文所言,爱奇艺仍要进行新的内容投入才能维系胜利,否则用户随时变为观众投入别家怀抱。3

如果从长远考虑,提价也未必是爱奇艺最有效的盈利手段。并且提价这种容易招致市场反噬的商业行为,也并非没有风险。

Netflix的财报和股价证明,只要会员价格上涨1-2美元,就能立刻令消费水平较低的观众弃用会员转投对手怀抱。

爱奇艺也没有只用提价这一招,裁员、优化,三费及研发都出现了大幅度缩减,这些只能见到短期效果的成本压缩手段,像极了2013年的优酷。

当然有了优酷在前,爱奇艺也能汲取一些经验和教训。于是,在上述手段之外,爱奇艺又拿出了「四把刀」:

1、提升短剧内容占比;

2、更多中长尾内容参与联播,共摊版权成本;

3、演员、嘉宾成本仍有下降空间;

4、裁撤效率低下的内容生产部门。

显然为了整体盈利,爱奇艺如履薄冰。既要保持一定的竞争优势,又要控制成本。这种从内部调整内容供给结构的做法,核心目的就是提升内容的ROI。

困难也不是没有,比如短剧的量虽然上去了,但质仍有待提高,能够真正出圈的作品仍占少数。再比如裁撤工作室也会加速人才流失,严重时或将导致内容供给失调。

不过,上述这些手段仍是当前爱奇艺不得不做的取舍。国联证券在一份行业深度研究报告中分析,爱奇艺想要大规模盈利,仍要依靠流媒体业务的规模效应:

当平台的内容库规模达到一定阈值后,已有内容已经能够满足用户的大部分需求,因此视频网站只需再投入较少的资源便能获取更多的用户,推动获取单用户所需内容成本边际降低,盈利能力逐渐增强。

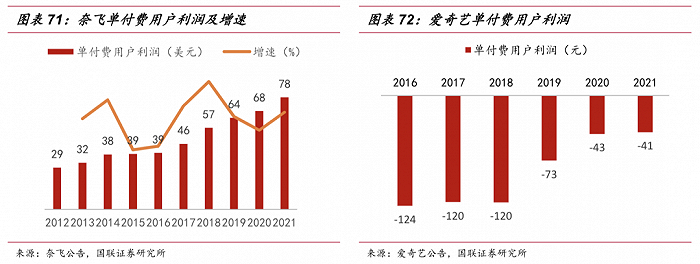

随着用户增长,Netflix的单付费用户利润就从2013年的32美元增至2021年的78美元。