快捷导航

快捷导航

时间:2022-12-30 11:54:02来源:新媒体

爱奇艺会员又涨价了。

这已经是2020年以来的第三次提价,保持着每年一次的节奏。此轮提价的涨幅额度从3元到20元不等,但对比三年前,黄金VIP会员的连续包月涨幅已高达67%。

虽然知道会招致用户的不满,但爱奇艺看了一眼自己的财报,还是含泪把价涨了。

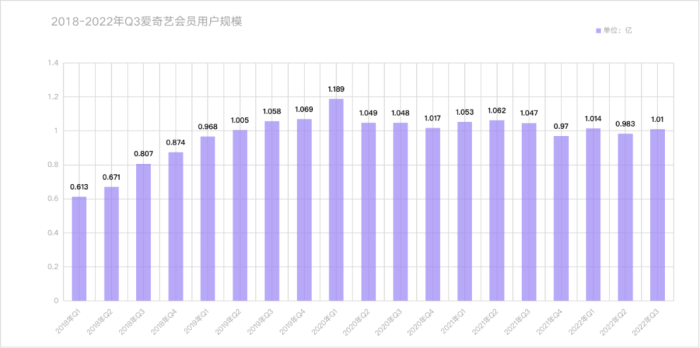

2022年Q3,爱奇艺营收同比下滑2%至75亿,会员服务和在线广告分别贡献了42亿和12亿营收,同比下降2%和25%。会员规模为1.01亿,环比和同比都出现了微涨,融易新媒体,但仍未超过2020年Q1的1.189亿高点。

净亏损由17亿元下降到3.956亿元,但报告期内爱奇艺的三费及研发也在同步大幅缩减:销售、总务和行政支出9.803亿元,同比降21%;研发支出4.759亿元,同比降30%。

作为网络视频行业为数不多的价值研究样本,爱奇艺的问题几乎可以等同于整个行业的问题:想赚钱,除了会员涨价,就没别的办法了吗?1

想要回答上述问题,就要先回答另一个问题:视频网站的会员规模为什么涨不动了?

以爱奇艺为例,其会员用户数在2020年Q1达到瓶颈后便开始走低,徘徊在1亿左右,甚至去年Q4一度跌回到2019年的水平。腾讯视频和优酷的会员规模也是类似的路径,三家难得在一件事上有如此高的默契。

然而,默契高并不是因为三家不想,而是不能。

首先,前期在吸引用户上做过突出贡献的会员「拼车机制」开始反噬。

Netflix早年发明的会员密码共享也被爱奇艺copy了过来,简单说就是当时Netflix允许一个高级套餐会员在4台设备上同时观看,一个账户可以覆盖4个家庭,辐射十几个人。

这对初期的用户增长简直就是神器,但这种模式的弊端就是,严重阻碍后期的会员增长。

Netflix在北美的会员数其实2018年就达到了6500万,但增长一直乏力,直到2022年才增至7500万。而由于「拼车机制」,Netflix在北美的会员渗透率也触到了天花板。平均每个账户覆盖4个观众,7500万订户足够覆盖3亿人,而美国和加拿大的总人口还不到3.7亿。

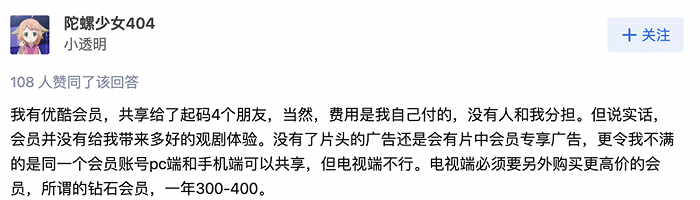

上述问题也同样适用于国内的视频网站。比如知乎上有人提到优酷会员可以给4个人使用,这四个人又能覆盖2-3个观众。

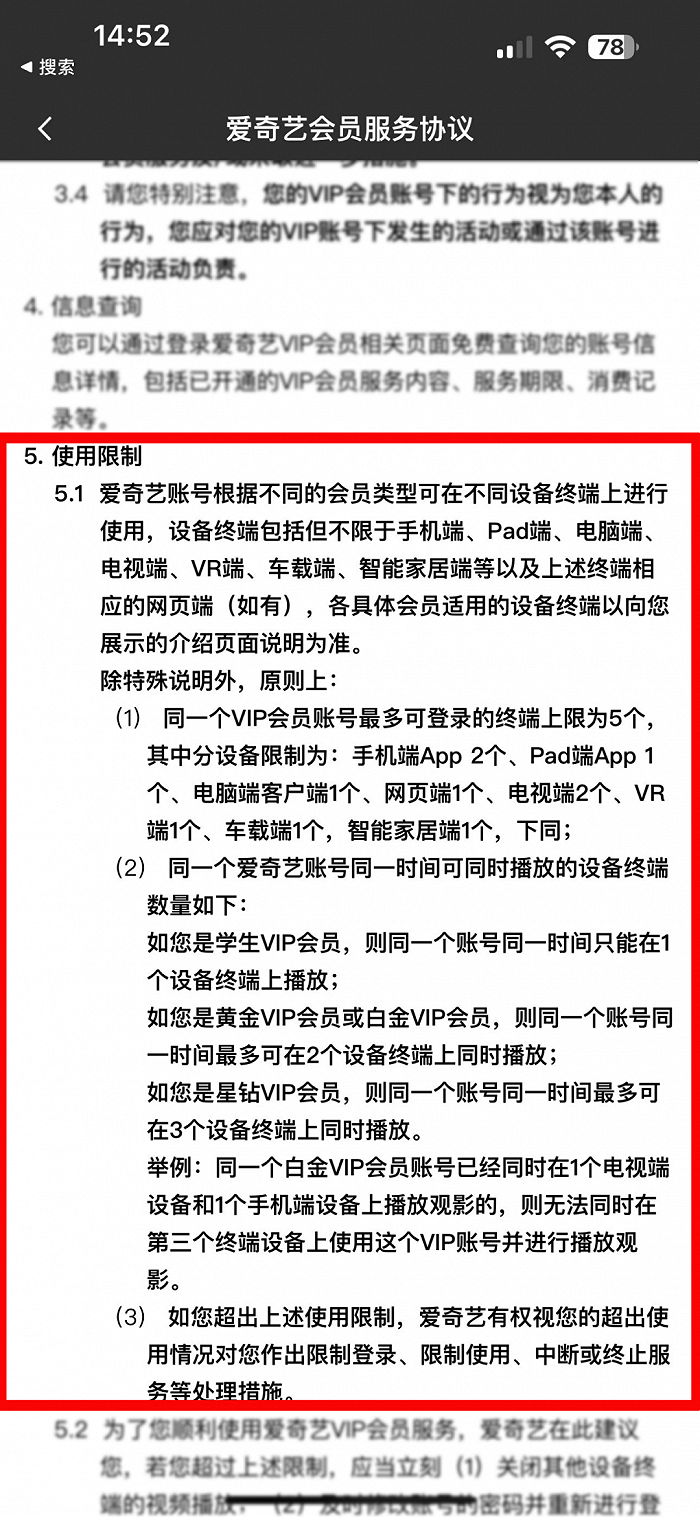

粗略计算可知,平均一个会员可覆盖15个观众,这对视频网站来说就是不小的损失。于是视频网站开始限制「密码共享」,比如爱奇艺就规定了严格的终端个数。

其次,内容储备无法匹配对应的会员规模。

视频网站主要靠两类内容吸引用户:长尾经典和平台独家,前者主要负责会员粘性,后者则负责拉新。

简单来说就是当独家内容吸引用户成为会员后,长尾内容就负责维系这些会员,增加续费率。

问题恰恰也出现在这。一是追完独家内容的会员可能会有长尾内容的需求,但因为这些内容版权分散,无法在同一平台观看,于是不再续费。再者这些内容也有替代性,在电商平台上只要1块钱就能看全集的高清资源,性价比远超一个月30元的网站会员。

二是视频网站也要承受独家内容高昂的制作成本。2018年-2020年,Netflix新增会员2862万、2783万和3657万,对应支出的内容成本高达120亿美元、175亿美元、136亿美元。

但是,为了拉新视频网站就必须不断投入内容制作,一旦停止则会陷入倒退。

比如爱奇艺2018年、2019年的内容成本为211亿、222亿,对应的会员规模为8640万、1.069亿,而2020年内容成本减少至208万,会员也同步倒退至1.017亿。

由此衍生出的一个现象是,内容成本持续走高,新会员的获取成本也会越高,因为随着内容池的不断扩增,导致用户的口味也会越来越刁。

而当新会员的获取成本超过其贡献的收入后(前提是会员价格不会无休止的提高),这个生意就不划算了,视频网站也就要减少内容投入。

爱奇艺在2020年达到会员瓶颈后,就开始降低内容投入,2021年同比降低1%至207亿,今年前三季度进一步下降20%至126亿元。

这也表现在剧集的上新供应上,据云合数据,今年前三季度,爱奇艺、腾讯视频、优酷分别上新国产连续剧39部、33部和22部,同比减少7部、10部和14部。