快捷导航

快捷导航

时间:2022-12-30 11:00:02来源:新媒体

用一个词来描写2022年的云计较行业,“向实”是一个较为贴切的说法。

年头,“东数西算”工程正式全面启动,外貌上看是算力资源的跨域调配,但更深条理上,也是一次越发遍及的基本设施机关,目标是处事于实体经济更好地走向数字化。

稍晚一些,钉钉公布了“全面PaaS化”,京东云首发了数智供给链,云计较也进一步在金融、新能源汽车等多个行业各处着花,融易新媒体,等等。

2022年,云计较无论是在需求侧照旧供应侧,都泛起出了同样的成长趋势:正在从基本资源层向云平台、云应用延伸。

虽然,当我们回首这已往的一年,云计较规模产生的变革,又不只仅限于此。

好比2022年依然是布满着不确定性的一年,已往习惯了追求局限的互联网云厂商,统一开始降本增效;好比行业里多了新的竞争气力,快手也插手了云的疆场,京东云也开始发力。

那么,有哪些变革是本年最值得存眷的?这些变革又埋没着哪些趋势?数智界选取了以下几点。

01 名堂之变:激进的运营商云和重压下的大厂云2022年,运营商云和互联网云厂商,泛起出了差异的走势。

按照IDC宣布的《中国公有云处事市场(2022上半年)跟踪》陈诉,中国电信天翼云市场份额对比2021年下半年晋升了0.7个百分点,到达了11.0%,而且高出腾讯,仅次于阿里、华为,位列第三。

上半年,天翼云的收入到达了280.82亿元,同比增长了100.8%,半年度的收入,已经高出了2021年全年的收入。

再来看移动云,本年上半年,移动云收入到达234亿元,同比增长了103.6%,近三年市场局限实现了10倍增长、年复合增长率高出了200%。

反观互联网云厂商,收入增速却呈现了大幅回落的环境。以BAT三家为例,2022年二季度,三家合计收入增速不敷10%。

为什么同样是做云,运营商云和互联网云厂商的云,却泛起出了全然差异的走势?

原因在于,互联网客户的上云需求逐渐趋于不变,非互联网客户的上云需求开始释放。

已往数年,云计较的成长与渗透,最先是在与云计较需求密切相关的电商、网络视频、游戏等行业。

而阿里、腾讯等头部云厂商,也充实享受到了互联网与泛科技公司高速成长的红利,可以或许在自身的优势规模出发实现快速增长,好比阿里的电商、腾讯的游戏。

再者,阿里云、华为云等尚有先发优势。

可是,跟着互联网企业的上云渗透率逐渐走高,在互联网相关行业主要的运营模式、技能本领根基走向成熟的环境下,在没有新的贸易模式与技能的大幅厘革前,互联网客户在云与IT相关的开支上,也将慢慢从扩张期走向不变阶段。

中信证券在一份研报中就指出,颠末前期的高速成长与扩张后,互联网在海内云计较中的占比开始慢慢回落。在IaaS与PaaS中的比重从2018年的靠近50%回落至2020年的40%阁下。

参照更成熟的北美云计较市场的履历,接下来,传统企业将成为市场增长的主要驱动力——从埃森哲发布的收入布局来看,北美云计较市场,泛科技企业的比重仅在20%阁下。

当上云的主角酿成传统企业,运营商云会揭示出更大的优势。

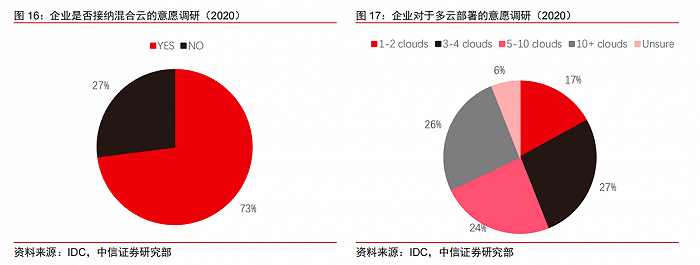

一方面,处于对既有IT系统掩护、数据安详思量等,传统企业往往越发倾向于折中的技能蹊径,更倾向于殽杂云。相较于单一的公有云或私有云情况,殽杂云的陈设架构更能满意企业焦点业务系统实现平稳过渡、负载的弹性伸缩以及容灾等要求。

IDC在2020年的一则调研显示,73%的受访企业认为云原生技能的陈设与运行情况从单一云情况向殽杂云、多云情况演进。

另一方面,泛政企客户在上云时必需思量到两点,第一是合规要求,第二是本钱要求。这范例客户在上云路径上会比殽杂云模式越发巨大。

基于以上两点,运营商云在接下来的云计较市场中,在IaaS层的增速估量将一连下去,市场份额也会一连走高。

早在2017年,中国联通信息化和电子商务事业部数据中心副总司理、总架构师范济何在一次大会上就曾暗示,在公有云市场上,事实上运营商已经失去了时机。

但他增补称,这并不料味着运营商不能在企业私有云市场、在当局云的市场有所作为——运营商有复杂的客户基本以及强大的市场影响力。

02 趋势之变:向上PaaS化,供应向平台/应用侧延伸换句话说,to C场景下,将商品与商品、产物与产物区离隔来的。

基于传统行业与互联网行业差异的上云路径,云厂商想要进一步提高增量空间,该如何做?

艾瑞咨询在研报中指出,云厂商需要做到三点: