快捷导航

快捷导航

时间:2022-12-09 22:04:05来源:互联网

因为对煤老板级别的人物来说,线下场景很难满足高频“装逼”的需求:哪怕天天戴着10万块的卡地亚手表出去溜达,日均“装逼”覆盖人数大概率不超过30人。要是碰上不懂名表的,“装逼”效果还得大打折扣。

相比之下,针对传奇类游戏的投入却立竿见影:只需扛着一把极品武器溜达一圈,兄弟自然纷至沓来,整个服务器的玩家都将为“王者”报以敬畏的目光。

对家里老婆孩子嫌弃的中年男人来说,游戏里的一声声“大哥”,就是无趣生活最好的良药。而在当下,最会伺候这群人、并赚取最多利润的公司,正是中旭未来。

严格来说,中旭未来并不算是一家游戏研发公司,而是一家发行公司,主要业务是产品包装和广告营销。2017年,这家公司凭借“船新版本”的魔性代言人广告,成功将《贪玩蓝月》推向山巅,并重新定义了这个市场。如果按营收能力进行排名,2021年中旭未来的游戏发行收入为54亿元,已是国内第二大游戏发行公司,仅次于腾讯。

而这家公司的核心竞争力,一方面自然是其营销能力,另一方面,则是洞悉中年玩家心理,用尽各种手段让“榜一大哥”,那位花钱最多的男人成为整个服务器中最靓的仔。

包括但不限于最大的翅膀、专属称号、私人订制武器、各种城主盟主等身份象征...等等让中年男人们欲罢不能的小花招。

但这些都只是这家神奇公司的冰山一角。

02、有钱,为所欲为中旭未来的招股书中,提到了两个颇有深意的数据:

一是飙升的银行存款。从2019年至2022年10月底,中旭未来的银行存款从1.8亿飙升至37.96亿,四年时间翻了约20倍。受益于此,今年上半年光银行利息收入就有7765万。

二是在2020年,中旭未来的行政开支从4534万涨到了13.49亿,公司收获了招股书中唯一一个亏损的年份,净亏损额高达13个亿——这些钱多被用作以股份为基础的薪酬发放了出去,而公司创始人吴旭波在内的大股东占据了七成以上。

简单点说,股东们这一年分了10个亿,直接把公司分到亏损了。

上述两个数据其实共同指向了一个事实——这家公司实在是钱多到没处花,现金除了用来分红以外也没别的用处。

它们既不需要扩张,也不需要研发新游戏。

能够如此任性的原因只有一个:尽管它的净利率仅有10%上下,但极其稳定。

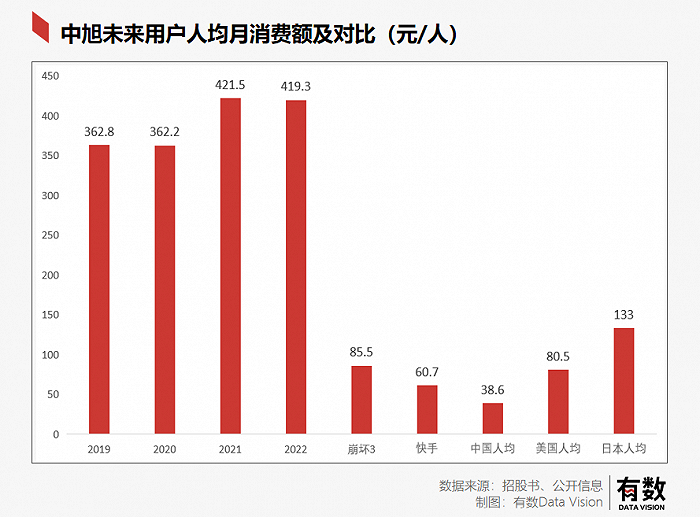

在收入端,中年男性能稳定贡献大笔收入。尽管月活跃用户仅有716万,在动辄月活数亿的中国互联网公司面前,以百万计的月活纯属末流水平。但其ARPPU(付费用户客单价)却高达421.5元/月,是《崩坏3》的4.9倍,快手的6.9倍,中国游戏市场均值的10.9倍[6]。

在爱奇艺会员月卡从19元涨到22元都能被喷上热搜的当下,还有一群人平均月消费400元无怨无悔。

且过去数年,活跃用户和ARPPU均保持了一定的增长。以后谁要再说中年男人购买力不行,“渣渣辉”第一个不同意。

收入稳定增长的同时,对研发投入的需求又较小。

如前文所述,中旭未来是家广告营销公司,因此无须承担高额的游戏研发成本。除2020年外,其余时间研发成本都只占了收入的3%上下。

至于2020年的暴涨,除一部分用于广告投放工具的研发之外,其余的60.9%,仍被当作年终奖发给了持股的研发人员,属于是发钱发上瘾了。

但耐人寻味的是,中旭未来财大气粗地给大股东分了十多个亿,却至今拖欠了690万元的员工社保、公积金未缴纳。也许在吴老板看来,有钱确实可以为所欲为吧。

03、来自过去的富矿除上述内容之外,中旭未来的招股书中还有一组略微“反常识”的数据:过去四年,公司正常运行的游戏数量分别为59、49、71、85款——这意味着在多数情况下,融易新媒体,这家公司的“传奇类”每年能上新至少两位数的游戏。不仅如此,它还计划到2023年年末再发布30-50款新游戏。

此般上新速度堪称“离谱他妈给离谱开门”,任何一家游戏公司看了都不免直流口水,并发出灵魂拷问:你们做传奇的难道不需要版号吗?

一款游戏需要从出版署获得版号才能上市,但近些年版号政策愈发收紧,成为游戏行业近乎无解的难题。相比于宽松时期,如今过审的游戏数量出现了断崖式下滑:

2018年4月前,平均每月会有400-800款游戏拿到版号;此后,每月过审游戏数量骤降至80款左右,还不到宽松时期的1/5,跌得比加密货币还猛;2021年,游戏版号再度被暂停了8个月;待重开之后,每月的“幸运儿”又进一步减少至60个上下,版号愈发成为一种稀缺资源[7]。