快捷导航

快捷导航

时间:2023-03-13 08:22:01来源:界面新闻

“现在我们家唯一需要自费医疗的就是我的狗,一次检查大几千起步,比我尊贵多了。”宠物主熊怡表示,她刚刚因为自己的狗误吞异物而在宠物医院花掉近万元。

在养狗一年多的时间里自掏腰包上万元后,熊怡终于想到要投保宠物险来分担风险。随着“它经济”的崛起,宠物保险在中国快速增长。据瑞士再保险预测,到2025年,中国宠物保险保费规模有望达到14亿元左右,宠物保险渗透率有望达到1.2%以上。

但宠物险严苛的理赔条件、复杂的理赔细节,也让这款冉冉升起的新兴险种在各大平台上遭到“铲屎官”们的诟病。

“定点医院”难“定点”思思是熊怡的狗友,家有一只领养的拉萨犬。她在养狗之初便在支付宝上投保了大地保险年缴费798.96元的宠物险,每年理赔上限为30000元,每次上限2500元。

宠物险是近年增长最快速的险种之一。2022年,融易新媒体,以宠物险等为代表的“家财险”成为财险业的“明星产品”,全年实现保费收入164亿元,增长67.22%。

在支付宝上搜索 “宠物险”,可以发现品类已经从2004年刚诞生时仅关注宠物给人带来伤害的第三者责任险,发展到关注宠物本身。宠物医疗险、宠物综合保障险、宠物意外医疗险应运而生,承保公司也涵盖大地保险、太平洋产险、众安保险、国泰产险等。

在过去三年内,多家头部险企开始布局“宠物生态圈”。泰康在线、平安产险等险企与以“宠物护理第一股”新瑞鹏集团为代表的宠物护理方联合构建起宠物医疗生态领域的全方位合作。

尽管宠物险发展迅猛,不过时至今日仍处市场培育阶段,宠物投保率小于1%。

思思在投保几个月后,小狗发生皮肤病,她便带着小狗前往家附近的定点医院就诊并申请理赔。但当理赔时,思思被保险公司告知这家诊所已经不是定点医院,只能按照非定点医院进行理赔。

目前常见的几款宠物医疗险的设计类似,将宠物医院分为定点医院和非定点医院。定点医院内的宠物医疗开支扣除绝对免赔额(非手术200元,手术0元)后,按60%的金额予以赔付。而非定点医院的赔付比例则为40%。如果上一年没有理赔,下一年续保时赔付比例可以升高10%。

思思对此非常不满,“我买这款保险,就是因为我信任的诊所是定点医院。如果我早知道这家诊所已经被踢出定点医院名单,那我肯定会优先选择其他涵盖我常去诊所的保险。”

思思对熟悉诊所的依赖在“有宠”人群中非常普遍。“宠物的医院和人的医院不一样,水平差异比较大,也没有三甲之类的标记便于区分,都是我们靠互相交流和自己体验才能发现哪家医院甚至哪个医生是靠谱的。而且大家都是就近看病,如果换一家医院可能交通费高昂,‘毛孩子’也不舒服,因此特别不方便。”猫主人钱不易向界面新闻解释。

另一位狗友花花也遇到了购买宠物险后定点医院发生变化导致的理赔问题。花花表示,人的定点医院都是卫生部订立的二级以上公立医院,这是由国家决定。宠物险的定点医院是每个保险公司自己谈的,时常会发生变化。“但作为消费者购买保险时,我就是为了可以报销这家医院的费用才买的这款保险,如果不把定点医院名单写在合同里,而是天天换,这是在损害我的权益。”

尽管思思不要求把定点医院的名单写进合同,也理解定点医院的来来去去,但对保险公司的告知服务不够满意。

“在网上购买时,我所看到的内容就是广告页上的信息,保险合同里那些条款消费者是很难全部看到的。我在购买时确认了我的医院在定点医院上,之后定点医院发生了变化,保险公司是不是应该及时告知我呢?”

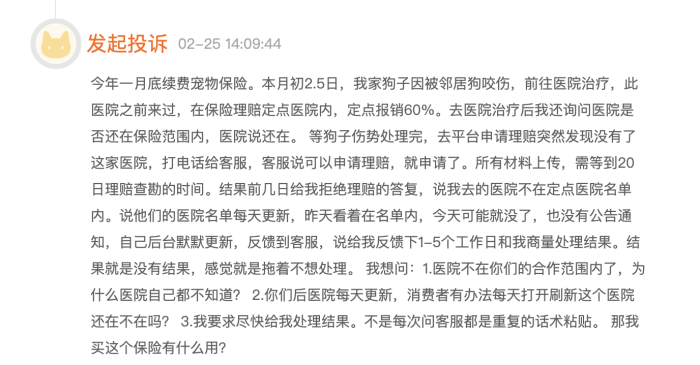

在黑猫投诉平台上,更出现了消费者携宠物在治疗时,医院还在保险公司定点医院名单上,但等宠物伤势处理完,去平台申请时那家医院已不在名单上,只能按非定点医院的比例报销医药费的情况。

思思和花花在遇到理赔问题后,和保险公司客服多轮协商,最终争取到了将本次医疗费用按定点医院的比例理赔。但思思坦言,因为定点医院的改变导致消费体验不佳,已经考虑下一年更换保险公司了。