快捷导航

快捷导航

时间:2024-02-08 05:06:37来源:互联网

岁末大考,如约而至。

面对交出的“成绩单”,哪家韧性更强?

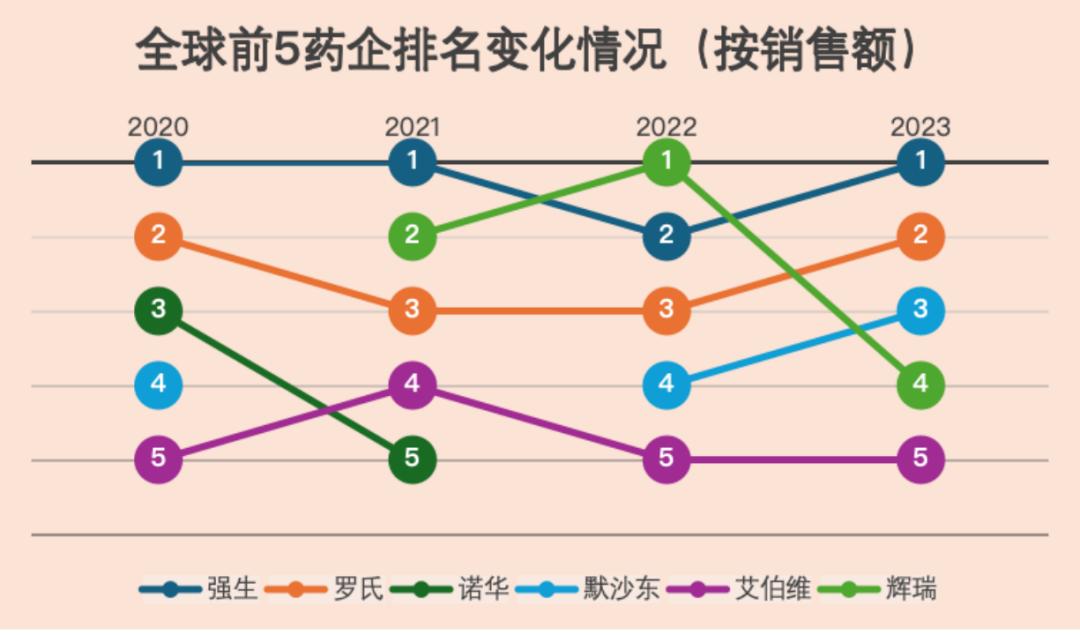

截至发稿时为止,头部药企(TOP10)已有9家公布了财报。从收入来看,受疫情、专利悬崖以及市场行情等因素的影响,头部药企的排名在疫情三年及疫后第一年可谓是跌宕起伏。

诺华从2021年之后便跌出了前五,辉瑞则直到2021年才靠新冠药及新冠疫苗重回第一阵营。这4年来,能稳居前五的只有强生、罗氏和艾伯维这三家。作为头部药企阵营的“新兵”,艾伯维凭什么连续4年稳居第一阵营?从艾伯维最新公布的全年财报来看,2023年,艾伯维净收入达543.18亿美元,免疫赛道持续“造星”能力超强,免疫王者地位稳固是其屹立不倒的最主要原因之一,而多元化“早鸟”策略也是艾伯维能稳居第一阵营的“财富密码”。

(数据来源:Fierce Pharma, 各药企2023年财报)

01

制胜免疫赛道:从“一枝独秀”到“三足鼎立”

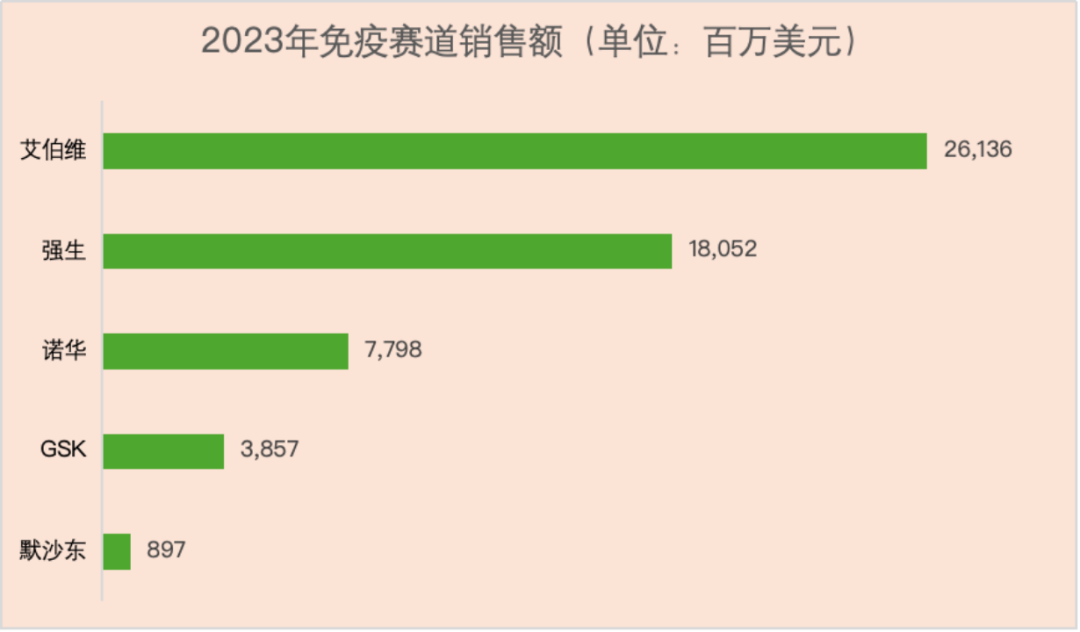

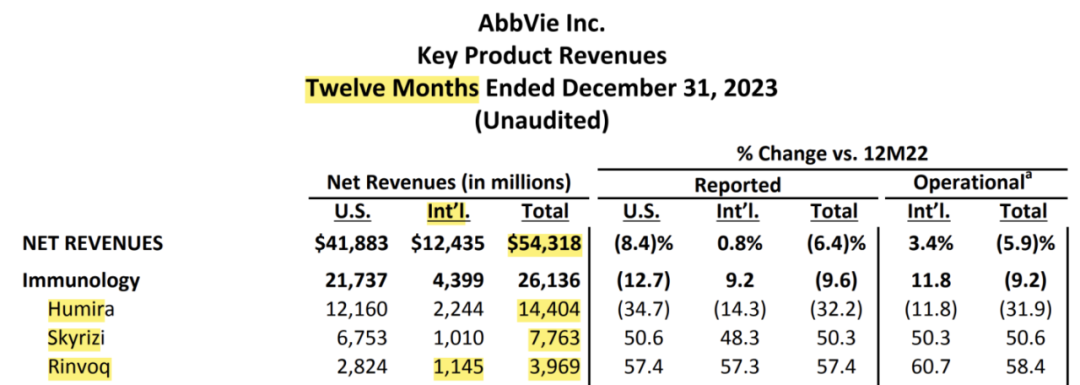

免疫是三大千亿赛道之一,是头部药企的必争之地。过去,艾伯维、强生和辉瑞在免疫赛道三足鼎立厮杀激烈,但近年来,辉瑞和强生在免疫赛道后继乏力,表现疲软;默沙东,诺华、赛诺菲、阿斯利康和GSK在免疫赛道虽不断激起水花,但丝毫威胁不到艾伯维免疫之王的地位。从已公布的2023年年报来看,艾伯维在免疫赛道上的收入依然,达到了261.36亿美元,融易新媒体消息,远超其他对手,修美乐依旧凭借144.04亿美元的销售额,登顶全球免疫产品之王,而艾伯维早早布局的免疫双子星——Skyrizi和瑞福已锋芒初显,连续8个季度增长超过50%,为艾伯维继续在免疫赛道驰骋提供了充足的动力。在免疫双子星的助力之下,艾伯维在免疫领域的产品布局,也从修美乐一枝独秀发展成“三足鼎力”之势。

(数据来源:各药企2023年财报)

早在2015年左右,艾伯维就已经在培育修美乐的接棒产品,来巩固自身在免疫赛道的领先地位。2016年,艾伯维与勃林格殷格翰达成协议合作开发BI 655064( Skyrizi)。2014年,艾伯维在ACR/ARHP年会上发表了ABT-494(瑞福)的早期试验数据1。经过多年研发,这两款药物也不负众望,于2019年相继在美国获批上市。

艾伯维最新年报显示,Skyrizi 2023年销量达到了77.63亿美元,同比增长超50%。根据Evaluate Pharma的最新预测,2024年Skyrizi销量将接近100亿美元,有望成为艾伯维培育的第二个百亿“药王”。Skyrizi最早在欧美和日本市场获批用于治疗银屑病,可谓是一骑绝尘,去年又进军了消化和风湿领域。据悉,艾伯维在国内也已递交了消化领域适应症的上市申请。

(来源:艾伯维公布的2023年财报数据)

瑞福作为艾伯维自己研发的药物,作为第三个潜在百亿“药王”也实力不俗,2023年销量达到了39.69亿美元,同比增长57.4%,其中约29%的销量来自国际市场。在中国市场,瑞福已先后获批7个适应症,其中有5个进入医保(包括特应性皮炎、类风湿关节炎、银屑病关节炎、克罗恩病和溃疡性结肠炎)。据了解,未来瑞福还将会有4-5个适应症在全球和中国获批。如果这些适应症获批,瑞福将成为在华拥有适应症最多的Janus激酶(JAK)抑制剂,也将是在华免疫领域适应症最多的靶向治疗产品。此外,艾伯维也在完善瑞福在国内的销售网络,推动多元化合作,进一步将中国打造成为瑞福最大海外市场。

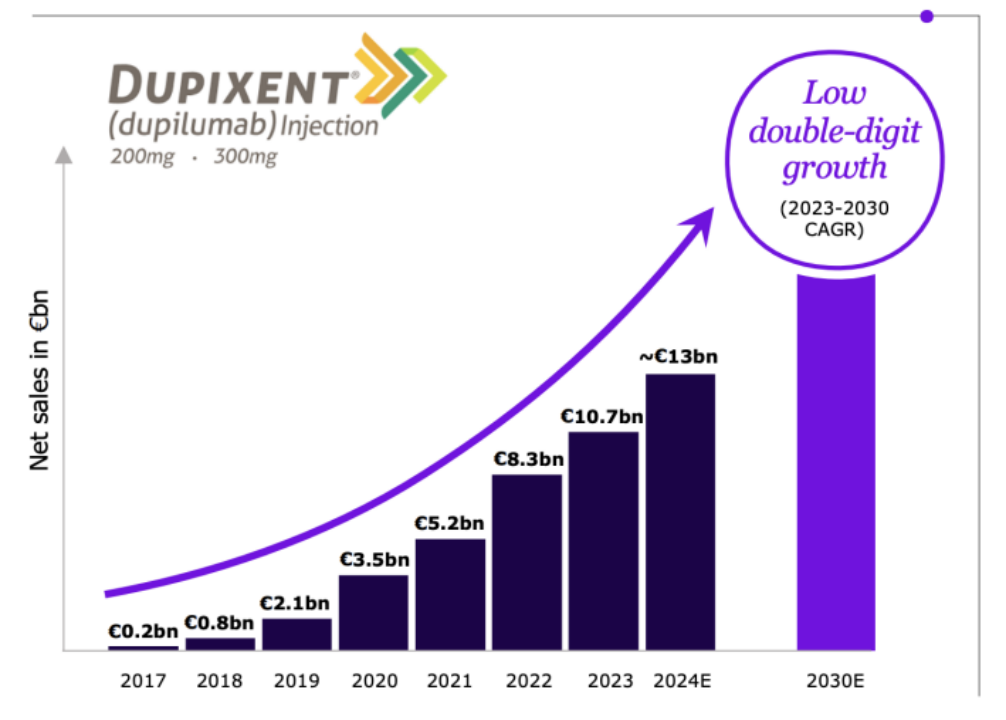

至于连续霸屏11年的“药王”修美乐,依然老当益壮,2023年营收依然达到144亿美元,仍然稳居免疫产品第一,大幅领先于赛诺菲的达必妥(约115.6亿美元)和诺华的可善挺(约49.8亿美元),后劲依然很足。

(数据来源:赛诺菲2023年财报数据)

02

多元化布局:从研发到收购“重塑版图”

一手抓研发,一手搞收购,多元化布局,也是让艾伯维能长期稳居第一阵营的重要原因。目前,艾伯维已在神经科学、肿瘤、眼科领域广泛布局,业绩表现不俗。

截至2023年11月21日,艾伯维有10款神经科学产品14项适应症的临床研究正在进行中,其中Vraylar和QULIPTA两款产品的三个适应症已经获批,ABBV-951(Produodopa,foscarbidopa/foslevodopa)的帕金森病适应症也已获得欧盟批准并于2024年在该地区正式上市。艾伯维神经科学管线2023年收入达到了77.17亿美元,同比增长18.2%,将成为艾伯维的下一个增长引擎。