快捷导航

快捷导航

时间:2023-02-19 21:58:02来源:界面新闻

受量价齐跌影响,水泥企业塔牌集团(002233.SZ)净利润断崖式下跌,业绩回到十年前。

塔牌集团2月18日发布业绩快报称,公司2022年实现营业收入60.35亿元,同比减少21.76%;实现归属于上市公司股东的净利润2.66亿元,同比减少85.50%,上年同期为18.36亿元。这也是公司上市以来最大营业和净利润跌幅。

不过,与去年三季报相比,塔牌集团的业绩在第四季度有所好转。公司去年2022年第四季度实现营业收入19.23亿元,实现归属于上市公司股东的净利润为1.61亿元,均表现为全年的最好水平。

今年水泥行业能否回暖,塔牌集团董秘赖宏飞对此表示乐观。不过,房地产市场仍是重要的变量。

塔牌集团如此业绩表现,与宏观环境密不可分。

塔牌集团90%以上营收来自水泥业务。从水泥行业全行业来看,2022年,受疫情防控、房地产市场探底等多重因素冲击,水泥需求出现快速收缩,呈现出“需求低迷,旺季不旺,淡季更淡”的特征,全年水泥产量降至近十年以来的最低值。全国水泥产量21.2亿吨,同比下降10.8%。

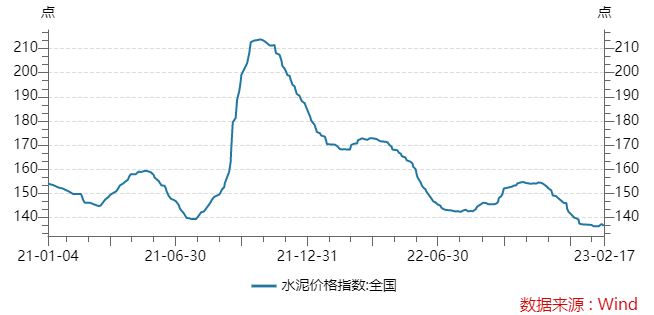

低迷的水泥需求,使得全国水泥市场价格“高台跳水”,全年水泥市场价格走势颓势尽显。

中国水泥网数据显示,全国水泥价格指数在2021年10月达到峰值213.81点,随后骤降。到2022年末,这一指数已降至141.64点,价格腰斩。

销售价格走跌的同时,成本却不降反升,煤炭价格却从年初涨至年底。塔牌集团表示,融易新媒体,在量价齐跌、成本高涨的双向挤压背景下,致使水泥行业利润下滑严重。

塔牌集团位于广东,广东地区水泥行业更是弱于全国。去年全年广东省水泥累计产量1.51亿吨,同比下降11.40%。

塔牌集团表示,供需阶段性失衡,叠加广西、福建等省外低价水泥的无序流入,水泥价格自年初高位不断回落,外加原燃料价格高涨,导致水泥企业效益大幅下滑,行业各项指标均处于近年来最差水平。

不过,塔牌集团的表现稍好于同行。2022年,公司实现水泥产量1,844.57万吨,较上年同期下降了7.65%;实现水泥销量1,826.44万吨,较上年同期下降了7.70%;实现熟料销量88.66万吨,较上年同期增长了319.75%。

可见,公司产销量较全国超10%的降幅,有所收窄。

塔牌集团公告显示,报告期内,公司水泥销售价格较上年同期下降了18.35%;受煤炭采购价格同比上涨等影响,公司水泥平均销售成本较上年同期上升了9.59%。

两端夹击,毛利率降幅更为明显。塔牌集团称,售价下降叠加成本上升致使公司综合毛利率由上年同期的37.22%下降至17.00%,下降了20.22个百分点。

同时,针对报告期水泥盈利能力明显下降和产能利用率有所下降的情况,年末塔牌集团对部分有减值迹象的水泥熟料生产线和水泥粉磨系统进行了减值测试,并计提了固定资产减值准备0.51亿元。

能否回暖还要看房地产去年已矣,对今年水泥行业能否复苏,塔牌集团较为乐观。

在塔牌集团1月披露去年业绩预告后,公司接受了两次机构调研。塔牌集团董秘赖宏飞表示,水泥下游主要分为基建、地产和新农村建设三部分,其中房地产市场为重要变量。随着疫情防控措施调整,“金融16条”及“三支箭”政策出台支持房地产行业发展,房地产市场有望在2023年企稳回暖。

同时,广东省发展改革委公布了2023年广东1530个重点项目情况,2023年度计划投资约1万亿元。

“重点项目作为稳增长重要部分,预计将在一定程度上给水泥需求带来提振。”赖宏飞表示,同时,煤炭价格预计稳中有降,对成本亦会有积极影响,行业盈利水平有望迎来复苏。

国信证券研报显示,水泥淡季稳价运行,节后下游项目尚未开工,需求仍处于恢复阶段,部分企业降价求销路,但价格存底部支撑,降幅有限。随着下游工程端逐步启动,水泥价格或随之回升。

中银证券陈浩武预计,塔牌集团2023年形势转好,华南区域有望彰显更大业绩弹性。2022年上半年受雨热天气影响,公司水泥销量下降较多,2023年该因素影响有望大幅减弱。

此外,水泥作为周期行业,塔牌集团业绩难免因此波动较大。赖宏飞称,未来公司将继续做强做精水泥主业,加快推进水泥窑协同处置固废项目、智能工厂、绿色矿山和一级安标企业等建设,同时,公司也正在推进和探索发展新兴产业,努力培育公司新的经济增长点。