快捷导航

快捷导航

时间:2022-11-15 15:36:02来源:界面新闻

正在闯关科创板的上海荣盛生物药业股份有限公司(简称:荣盛生物)将于11月7日下午14时上会接受审核,能否上市成功只差临门一脚。

招股书显示,荣盛生物是从事疫苗及体外诊断试剂的研发、生产和销售的高新技术企业,产品主要用于传染病的预防和诊断。公司收入主要来源于疫苗业务收入和体外诊断试剂业务收入。

上会前,公司共经历两轮问询,需要指出的是,公司的技术来源、核心技术先进性连遭两轮问询;除此之外,公司较高的销售费用率同样受到质疑。

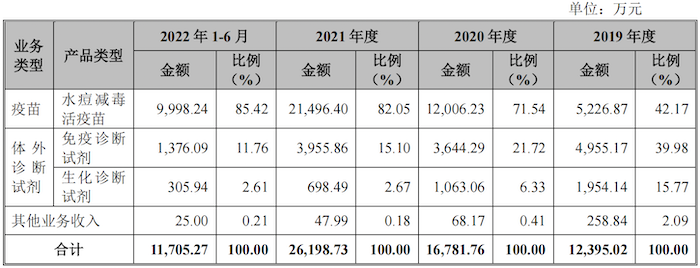

在研疫苗全是仿制型疫苗业务收入系荣盛生物的主要收入来源,报告期(2019年至2022年)分别为5226.87万元、1.20亿元、2.15亿元和9998.24万元,占营收的比重分别为42.17%、71.54%、82.05%和85.42%。

需要指出的是,公司最早成立于1994年,成立之初主营体外诊断试剂,2002年开始开展疫苗研发工作,至今荣盛生物已在疫苗研发领域耕耘了20年。但截至发行前,公司却仅有1款于2016年10月获批上市的疫苗产品,为水痘减毒活疫苗。

据悉,水痘疫苗的接种人群主要为学龄前儿童及学生,2018年以来中国新生人口数量逐年回落,由2018年1523万人降至2021年1062万人。

另一方面,荣盛生物自身的市场占有率也不具优势。根据中泰证券数据,截至2021年我国水痘疫苗市场市占率最高的为百克生物(市占率31.1%),其次系上海所(市占率28.9%),而公司的市占率仅有6.7%。

截至招股书签署日,境内水痘疫苗还有5家企业获批签发上市,市场竞争较大。其中百克生物和长春祈健产品适用1岁以上所有人群;荣盛生物、上海所和科兴生物正开展13岁及以上人群III期临床试验。另有2家企业已完成III期临床试验,其中民海生物已完成III期临床试验并获受理生产注册申请(适用年龄:1-50岁),万泰生物已完成III期临床试验(适用年龄:1-55岁)。

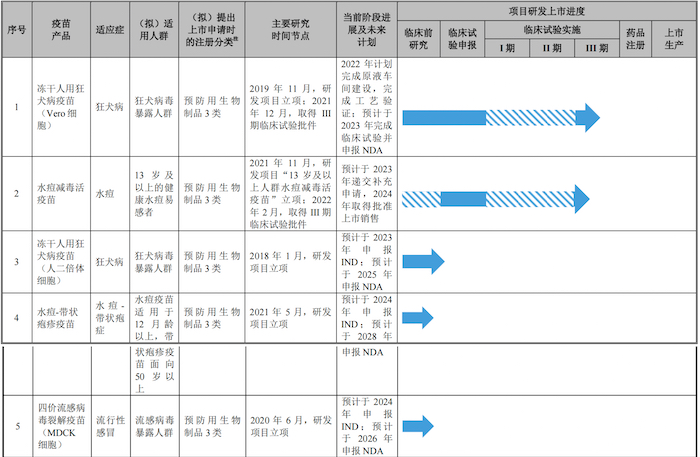

目前,公司布局的疫苗在研管线共5个,其中2个在研管线处于III期临床阶段,其余3个还处于临床前研发阶段。

界面新闻记者注意到,荣盛生物的5个在研管线拟提出上市申请时的注册分类均系预防用生物制品3类。未上市产品系根据国家药监局《生物制品注册分类及申报资料要求》,预防用生物制品1类指创新型疫苗;预防用生物制品2类指改良型疫苗;预防用生物制品3类则是指境内或境外已上市的仿制型疫苗。

此外,本轮上市,荣盛生物拟募集资金12.5亿元,其中1.40亿元和2.20亿元将分别用于Vero细胞人用狂犬病疫苗、MRC-5细胞人用狂犬病疫苗研发及产业化项目,合计3.60亿元,占募集资金总额的28.80%。

据披露,项目投产后将形成冻干人用狂犬病疫苗(Vero细胞)产能2700万支、冻干人用狂犬病疫苗(人二倍体细胞)产能900万支。

但需要指出的是,2020年中国人用狂犬病疫苗批签发量为7852万支,其中Vero细胞狂犬病疫苗约为6957万支、人二倍体细胞狂犬病疫苗369万支。据此,荣盛生物募资扩产还存在产能回报较低的风险。

销售费用高企2019年至2022年1-6月,荣盛生物的营业收入分别为1.24亿元、1.68亿元、2.62亿元和1.17亿元;扣非后归属于普通股股东的净利润分别为-2532.78万元、-3500.75万元、1777.54万元和349.34万元。

除疫苗产品外,报告期,荣盛生物体外诊断试剂实现营收分别为6909.31万元、4707.35万元、4654.34万元和1682.03万元,占比分别为55.75%、28.05%、17.77%和14.37%,均在逐渐下滑。

公司的最主要的体外诊断试剂产品系梅毒甲苯胺红不加热血清试验诊断试剂和丙型肝炎病毒核心抗原检测试剂(酶联免疫法)。2021年上述两项产品合计实现收入2357.35万元,占公司当年体外诊断试剂收入的50.65%。