快捷导航

快捷导航

时间:2022-11-15 14:47:01来源:界面新闻

11月10日,广东美信科技股份有限公司(以下简称“美信科技”)迎来创业板上会大考。

资料显示,公司策划范畴为磁性元器件的设计、研发、出产和销售,主要产物包罗网络变压器、片式电感、功率磁性元器件等。

美信科技的上市之路可谓一波三折。自去年被受理以来,本年3月、7月公司别离因为更新财政资料、评估机构被备案侦查等问题两次中止刊行上市审核措施。直至9月才规复审核资格。

多个大客户为“无人公司”,销售额疑似突击

公司产物主要应用于路由器、互换机、机顶盒、处事器等网络通信规模、家产电源规模。2019-2022年1-6月(以下简称“陈诉期内”),公司实现营业收入别离为2.89亿元、3.39亿元、4.66亿元、2.32亿元。

明明看出,在上市前后时间段内,公司业绩突飞猛进。2019年其营收增速仅为4.45%,2020-2021年则有大幅上涨,增速别离到达17.22%、37.52%。

可是大幅增长的业绩背后却存在大客户异常、销售数据和客户南辕北辙、疑似突击销售额等环境。

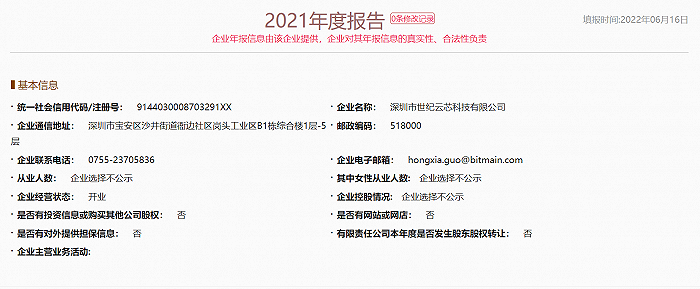

2019-2021年,融易新媒体,美信科技对主要客户比特大陆全资子公司世纪云芯科技的销售收入别离为1068.49万元、473.41万元、1332.48万元,占当期营业收入的比重别离为3.70%、1.40%、2.86%。

按照招股书,2021年及以前云芯科技均未呈此刻前五大客户名单上。本年上半年却一跃成为第一大客户,其销售收入为3660.71万元,比重到达15.79%,也是积年来大客户中比重最高的一次。

更让人质疑的是,这匹大客户黑马却是“无人公司”。界面新闻记者在国度企业信用信息公示系统查询到,2018-2019年,该公司参保人数别离为574人、98人。2020年-2021年参保人数均为“0人”。

别的一个恒久大客户普联技能有限公司也呈现“无人”的环境。

普联技能从2019年起成为公司前五大客户,在2021年一度拿下第一大客户位置。各陈诉期,公司对普联技能销售收入金额别离为2042.64万元、3972.81万元、6231.42万元和1675.83万元,比重到达10.06%、11.72%、13.37%和7.23%。

这个曾经的第一大客户也疑点重重。国度企业信用信息公示系统显示,2018-2019年,公司参保人数别离为2288人、2452人。但2020-2021年参保人数均为“0人”。

陈诉期内,公司对普联技能销售收入大幅增长,但这一收入却跟客户业绩反向变换。

新冠疫情发作以来,由于“缺芯”普联技能出产策划受到必然影响,也给其部门客户带来业绩下滑的连累问题。

以满坤科技为例,2021年其向普联技能销售面积较2020年下降23.34%,销售收入较2020年下降14.28%。

下旅客户呈现销售额下滑的环境,美信科技却依旧保持“高歌猛进”的业绩,显得可疑。

另外,公司在陈诉期各对双翼科技主要销售网络变压器产物,生意业务金额别离为713.96万元、1823.55万元、2436.04万元。2021年,双翼科技成为公司第三大客户。

但果真资料显示,双翼科技于股转系统挂牌期间,多次未披露按期陈诉,并于2020年末止挂牌,其官方网站自2017年起遏制更新。双翼科技今朝也是“无人公司”。2018-2019年参保人数别离为805人、1048人,但自2020年起参保人数均为0人。

2019年9月和2020年12月起,公司别离与大华股份、海康威视开始业务相助。2021年,公司对海康威视、大华股份销售金额增长2515.23万元,占当期主营业务收入增长额的20.44%。

团结各种迹象,不得不猜疑美信科技有突击新增“异常”客户、冲刺业绩之疑。

近八成员工中专学历,创业板定位遭疑

美信科技冲刺创业板上市,可是其创业板定位在深交所第一轮问询首条就受到了质疑。

停止上半年,公司拥有729名员工,个中106名为研发技能人员,占比14.54%。

但从学向来看,大学本科及以上仅员工55人,占比仅7.54%。别的大专97人,中专及以下577人。中专及以下学历比重近八成。

假如将大学本科及以上员工全部视为研发员工,也就是说尚有近半研发人员学历连本科都不到。这一学历布局整体偏低。