快捷导航

快捷导航

时间:2023-04-30 12:31:02来源:界面新闻

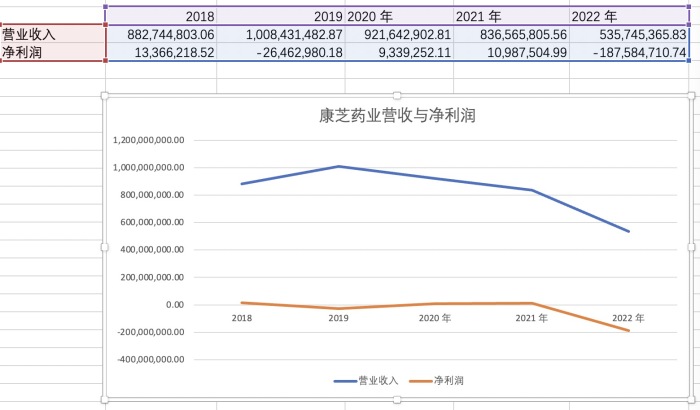

4月23日晚间,康芝药业公告2022年年报。年报显示,2022年,康芝药业实现营收5.36亿元,同比减少35.96%;实现净利润-1.88亿元,同比下降1807.25%;现实扣非净利润1.71亿元 ,同比下降318.73%。

在相较去年由盈转亏的同时,康芝药业也交出了五年内最差的一份业绩成绩单。

康芝药业的主营业务在儿科领域,涵盖儿童抗感染、呼吸、消化、 神经、抗过敏、补益等品类,还配合母婴健康用品的研发生产与销售、医疗防护用品等医疗器械(口罩与退热贴)。依据年报,康芝药业亏损主要是五个原因:产品在终端受环境影响销售不佳、部分代理产品到期、原康芝医院业务不再纳入公司合并报表范围、两个建设项目在建工程转入固定资产发生折旧、计提了信用减值损失及资产减值损失。

不过,更底层原因是,此前康芝药业多项争议的溢价并购与IPO后“不务正业”的后遗症。

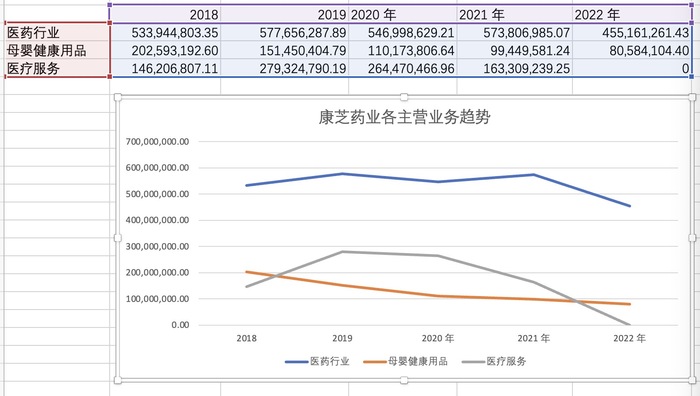

卖掉盈利资产后,康芝药业主营业务全线下滑对于2022年业绩不佳,康芝药业首先自述是其产品在终端受环境影响销售、部分代理产品到期与原康芝医院业务不再纳入公司合并报表范围。业绩体现的表象原因也的确如此,康芝药业的全线产品在2022年出现了全面的营收下滑。

年报显示,2022年,康芝药业医药行业实现营收4.55亿元,同比下降20.68%,占总营收的84.96%;母婴健康用品实现营收8058.41万元,同比下降18.97%,占总营收的15.04%;医疗服务则因完成广东康芝医院管理有限公司100%股权转让及全部交割手续,康芝药业也不再有医院的医疗服务主营业务收入。

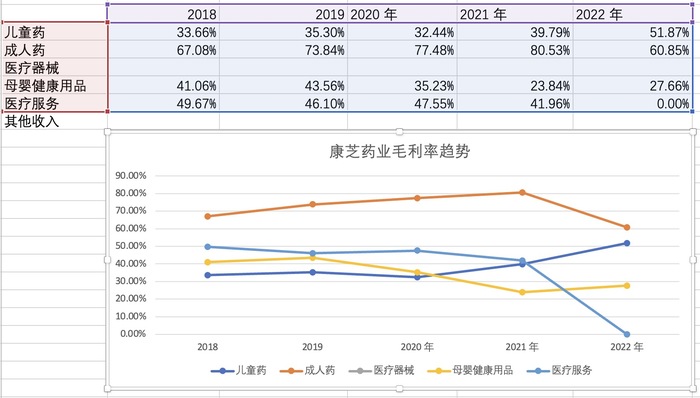

具体来看,主要是康芝药业的儿童药、成人药与母婴健康用品的营收下滑导致。年报显示,2022年,康芝药业儿童药实现营收3.06亿元,同比减少1.04%;成人药实现营收1.1亿元,同比减少51.85%;母婴健康用品实现营收8058.41万元,同比减少18.87%。

康芝药业还代理销售的五款产品分别为氨金黄敏颗粒、头孢克洛颗粒、羧甲司坦颗粒、健儿乐颗粒、小儿四维葡钙颗粒等。其中,由于康芝药业自身产能限制,目前仅有羧甲司坦颗粒是受托小批量生产,其他产品主要还是由药号拥有企业进行生产。

实际上,除儿童药外,康芝药业各产品的毛利率整体呈下降趋势。其中,成人药毛利率同比下滑了19.68%。这是康芝药业整体毛利率下滑的主要原因。

此外,康芝药业自披露,医药行业的生产量与库存量都同比大幅度减少,下降幅度分别为38.69%与45.58%。考虑到前述康芝药业披露部分代理产品到期,应该是氨金黄敏颗粒、头孢克洛颗粒、羧甲司坦颗粒中的某款药品到期清库存。

前述药品也已被纳入集采。其中,康芝药业中标氨金黄敏颗粒。在2022年在回答投资者问答时,康芝药业表示头孢克洛颗粒的订单已排至2023年1月。猜测是康芝药业的羧甲司坦颗粒代理到期。

需要注意的是,在年报中,康芝药业没有详细披露其各产品的生产销售量与成本变化,仅是笼统的使用“医药行业”这一项目来概括。因此,康芝药业的儿童药毛利率激增,实在是让人难以理解。

康芝药业的母婴健康用品业务的业绩也不好看。年报显示,康芝药业母婴健康用品的销售量为1201.38万瓶/组/包,同比下降6.38%;库存量为166.96万元,同比增加20.99%。

实际上,康芝药业的母婴健康用品也是收购而来。不过,这业务则是康芝药业实控人洪江游收购了自家产业。在2018年,康芝药业拟斥资3.5亿元收购的标的公司中山爱护日用品有限公司。中山爱护日用品有限公司的实际控制人也是洪江游。这一行为被深交所在13个交易日内连续两次问询该项收购行为的必要性。需要注意的是,2017年的中山爱护日用品有限公司仅是一家净利润534.08万元,净资产55.51万元的企业。

医疗服务业务如今已被正式剥离便就不再从业务角度上考虑。实际上,在2018年,康芝药业才通过收购间接持有云南九洲医院有限公司及昆明和万家妇产医院有限公司各51%股权,新增了生殖医学及妇儿健康医疗服务板块的业务。在康芝药业此前向投资者表达的未来构想图中,这是其儿童大健康产业中的关键一环。当时,康芝药业的拟收购对价又高达3.2亿元。