快捷导航

快捷导航

时间:2022-10-29 20:44:32来源:互联网

与日本靠近,出口对中国经济的孝敬度高,所以我国各界也出格重视人民币汇率政策和汇率程度。国度统计局日前发布的2022年9月通胀数据显示,PPI和焦点CPI双降,这抉择海内钱币政策仍需要保持宽松态度。我钱币政策与美联储收紧钱币政策之间的分化仍未收敛,继承对人民币汇率带来压力。鉴此,日本当前面对的问题及其应对计策可以给我们带来一些启示。

一是,融易新媒体,全面客观对待4月以来人民币汇率的走弱。2022年9月28日,人民币兑美元汇率走弱收于7.2458,人民币汇率贬值破7.2可以说是1994年汇改以来的首次。人民币汇率由年头的6.3730到9月底贬值13.9%,市场投资者固然可以或许沉着看待,但也不乏担心。对此要全面客观对待,横历来看,日元兑美元汇率由年头的114.95到9月底贬值25.9%,欧元和英镑等发家国度钱币的贬值幅度也八两半斤。寰球同此凉热,人民币和多国钱币同时碰着的贬值压力,主要不是各自海内因素所致,更主要是来自外部美元走强的攻击。从纵历来看,美元指数上次达到114是在21年前的2001年,日本上次抛储过问日元是在24年前的1998年,英镑上次靠近平价是在33年前的1985年。这说明当前各国钱币面对的外部攻击多年不遇,人民币汇率呈现1994年汇改以来少有的表示也不该该奇怪。

二是人民币汇率政策处事于海内钱币政策方针。当前,中美经济和政策周期的差异步导致中美的利率走势分化,带来阶段性的国际成本外流和人民币汇率贬值压力。这种环境下,保汇率照旧保利率?理论和实践都表白汇率政接应从属于钱币政策,汇率政策共同宽松钱币政接应对资产欠债表衰退风险和通货紧缩压力。通过晋升汇率弹性并共同逆周期宏观隆重法子缓解汇率贬值和国际成本外流压力,配合维护钱币政策的有效性。辜朝明的商业差额抉择汇率程度的概念和汇率政策受制于美国等商业同伴国的概念都不行取,汇率政策也应以我为主,以维护钱币政策有效性为方针。

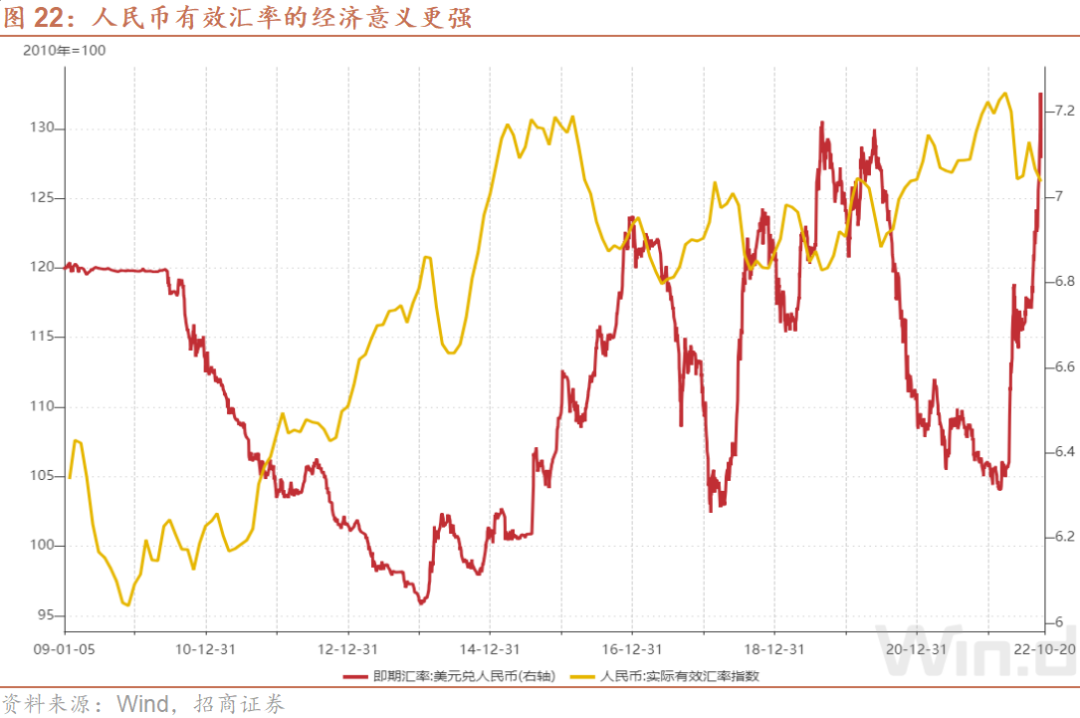

三是存眷人民币有效汇率。从存眷人民币兑美元双边汇率到存眷人民币兑篮子钱币即人民币有效汇率程度,后者的代表性和经济意义更强。

四是,姑且过问仍应作为央行备选东西。假如人民币汇率短期呈现异常颠簸,动用外汇储蓄过问也应成为备选政策东西,这与“藏汇于民”的大偏向不约而同。今朝为止,中国人民银行仍然是以调解外汇存款筹备金率等宏观隆重手段来应对人民币的贬值压力,未一连在外汇市场长举办过问,但此东西仍应是政策选项。

五是,努力运用宏观隆重和跨境成本活动打点等法子。宏观隆重被经济相助与成长组织(OECD)视为抵制外部攻击、保持金融不变的“基石”。2022年中,国际基金组织宣布新版《机构概念》正式修订其关于成本活动的机构概念。“当成本大局限外流时,单靠钱币政策难以办理问题。因为此时加息大概导致海内信贷情况收紧,影响经济增长,加剧成本外流,而降息大概会继承敦促本币贬值,推高偿债本钱,增加债务风险。短期内也无法依靠宏观经济调解办理成本活动问题,这是由于宏观政策调解牵扯面广,政策拟定较慢,政策起效较缓。因此,可采纳姑且性成本活动打点(CFM)法子,防备成本外流激发的经济危机”。追念1998年亚洲金融危机日元碰着严重的贬值压力时,人民币汇率同样遭遇1994年汇率市场化改良后的严峻的挑战,其时可以或许战胜危机一是依靠理睬不竞争性贬值以不变预期,二是依靠严格的“结售汇大查抄”以防御成本外逃。

假如说发家钱币的特征之一是其国债利率下降时,汇率走弱;国债利率上升时,汇率走强。那么纵览近期的钱币表示,美元和日元仍是坚硬的发家钱币,人民币正在具备更多发家钱币的成色,而曾经的旧日王者英镑则正在沦为新兴钱币。