快捷导航

快捷导航

时间:2023-11-13 23:15:01来源:新媒体

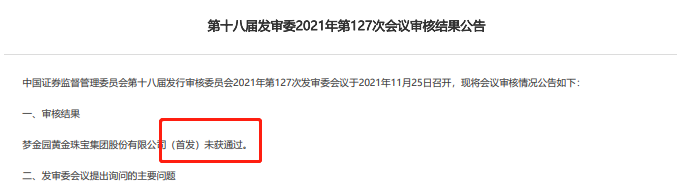

近日,梦金园向港交所递交招股书,而在此之前,梦金园曾冲刺A股IPO遭否。2020年9月,梦金园首次提交A股IPO申请。2021年6月21日,公司更新招股说明书,并于同年10月28日在深交所主板首发上会,但遭暂缓表决。11月25日,梦金园第二次IPO上会。其得到的结果为否决。

IPO未获通过,发审委主要向梦金园提出了三方面的问题:(1)主营业务收入主要来自加盟模式;(2)对黄金饰品和K金饰品的以旧换新业务占当期相关产品主营业务收入比例较高;(3)存货账面价值金额较大,占总资产比例较高,存货周转率逐年降低。

(资料来源:证监会官网《第十八届发审委2021年第127次会议审核结果通告》)

事隔不足两年,2023年9月28日梦金园在港交所递交了招股书,保荐人由中泰证券更换为中信证券,再次向资本市场发起冲击。但从梦金园此次递交的招股书看,梦金园昔日遭否部分问题犹存,结合公司相对较薄弱的盈利能力来看,公司盈利可持续性或存疑。

业绩波动、盈利能力相对较差

今年以来,国际金价涨幅可喜,据金价查询网《十大品牌金店今日金价表》数据来看,10月20日,绝大多数金店黄金价格超过了600元/克,周六福报价最高,黄金价格可高达612元/克。金价的强势表现,也在Z时代消费者中掀起了一阵购金热潮。中国黄金协会公布的数据显示,2023年上半年,全国黄金消费量554.88吨,与2022年同期相比增长16.37%。

(资料来源:金价查询网2023年10月20日数据)

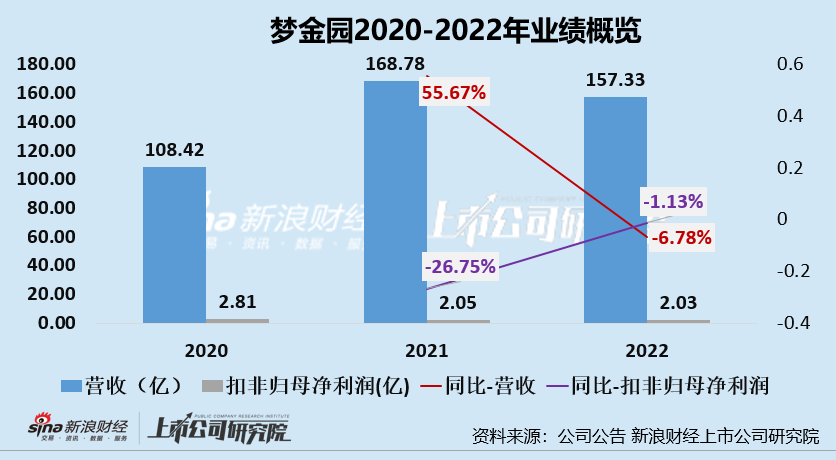

然而,金价的狂欢似乎并未让梦金园的盈利能力显著增强。近年来,梦金园业绩表现较波动,2020-2022年,公司的营收分别为108.42亿元、168.78亿元、157.33亿元,2021、2022年分别同比变化+55.67%、-6.78%;扣非归母净利润分别为2.81亿元、2.05亿元、2.03亿元,2021、2022年分别同比变动-26.75%、-1.13%。

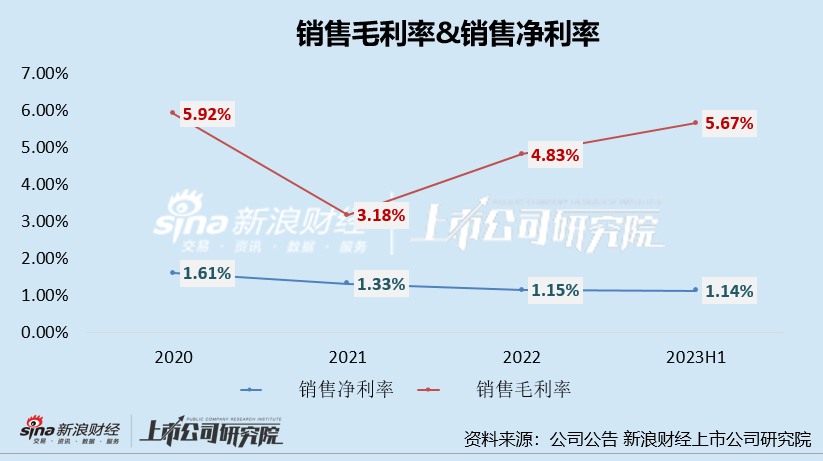

营收规模高达百亿,扣非归母净利润竟不足3亿,梦金园差距悬殊的营收和扣非归母净利润总额同样值得关注。从盈利能力指标来看,则是表现为销售毛利率、销售净利率较低,公司营收规模虽大,但“赚钱效应”或并不强。

2020-2022年及2023年上半年,梦金园的销售毛利率分别为为5.9%、3.2%、4.8%及5.7%;净利率更是低至不足2%,分别为1.6%、1.3%、1.1%及1.1%。

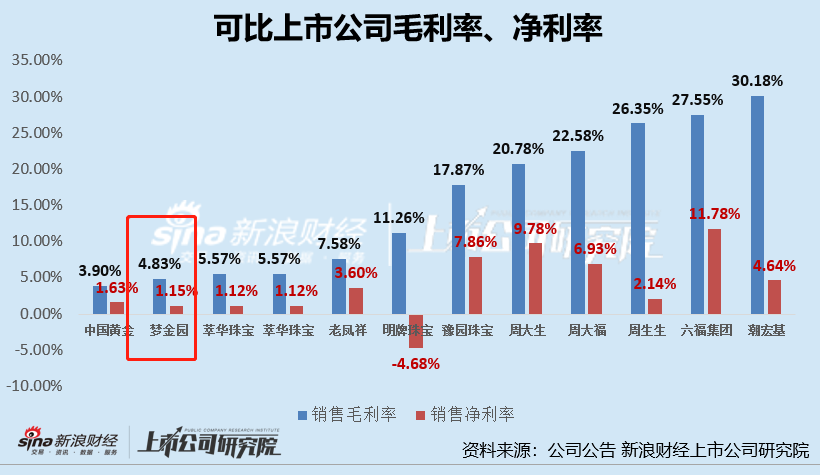

对比行业内上市公司,梦金园的毛利率、净利率水平也不算高。以2022年为例,融易新媒体消息,梦金园的销售毛利率为4.83%,位列所选12家上市公司中倒数第2,远低于平均值15.34%;销售净利率为为1.15%,位列所选12家上市公司的倒数第4,远低于平均值3.92%。

除了自身盈利能力较弱外,梦金园高比例存货、“以旧换新”等促销规则及产品销售过度依赖加盟商等进一步加剧经营不一定性,对于销售净利率仅为1.15%(2022年)的梦金园而言,盈利可持续性存疑。

共2页 [1] [2] 下一页