快捷导航

快捷导航

时间:2023-11-12 22:10:02来源:互联网

核心观点:何氏眼科与普瑞眼科均为去年上市,而股价却天差地别,何氏眼科如今仍处于破发,而普瑞眼科股价较发行价已经翻倍。这背后有何玄机?一方面,何氏眼科相比同行收获多个“最差”,即盈利最差,眼科消费属性垫底,区域单一依赖可复制性差;另一方面,公司上市后合规问题似乎仍有待提升,仅22年旗下医院就出现多起违规套取医保的公告。

随着院内活动恢复,眼科赛道正在回归两位数增速。

2023年上半年,爱尔眼科、华厦眼科、普瑞眼科与何氏眼科营收合计为142.44亿元,同比增长29%;这四家眼科同期净利合计为26.17亿元,同比增速为49%。

一般而言,眼科赛道呈现出一定季节性特征,其中屈光业务旺季在年初1-2月,而高考、征兵等因素,视光业务旺季一般会出现在暑假即6月至8月。据此推测,今年全年眼科赛道业绩或值得期待。

2023年上半年,何氏眼科营业收入约为6.21亿元,同比增加32.66%;归属于上市公司股东的净利润约7835万元,同比增加87.38%;基本每股收益0.4958元,同比增加69.33%。

在A股已上市的眼科企业中,何氏眼科今年上半年的业绩增速并不差,但公司股价似乎较为“低迷”。普瑞眼科与何氏眼科均为去年上市,普瑞市值较发行日已经翻倍,而何氏眼科依然处于破发状态,这背后具体有何隐情?

行业指标多个最差?业务困在辽宁区域与消费属性垫底

我们在眼科系列文章中曾指出,对于眼科赛道,常常因其具备“高壁垒、高成长、高消费”等属性而遭投资者看好。换言之,我们普通投资者该如何从这“三高”中去量化筛选相关标的?

第一,由于屈光、视光等业务相比眼科其他业务毛利率较高,且该类业务也暂不受医保控费影响,因此该类业务占比越高越具有消费属性;

第二,眼科服务的所有业务起点来自医院及相关医生储备等,这也决定了眼科服务公司核心竞争力以及未来业务是否可复制性等问题。因此,我们常常看其业务区域布局、医院数量、门诊人次及手术量等核心业务指标,侧面判断其业务核心竞争力及业务可复制性能力,最终看是否具备较高成长空间。

首先,盈利层面,融易新媒体消息,行业垫底,消费属性也弱于同行。

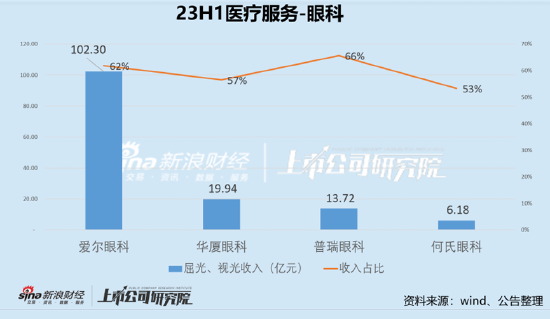

在消费属性上,何氏眼科消费属性在四家眼科中最差。今年上半年,普瑞眼科、爱尔眼科、华厦眼科与何氏眼科的屈光及视光业务收入占比分别为66%、62%、57%及53%。

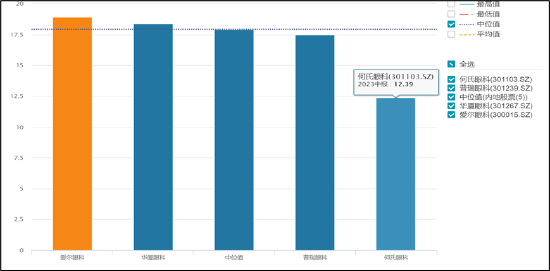

今年上半年,爱尔眼科、华厦眼科、普瑞眼科及何氏眼科的净利率分别为18.92%、18.38%、17.47%及12.39%。可以看出,何氏眼科盈利水平在这四家公司中表现最差。

来源:wind

此外,何氏眼科的客单价显著低于爱尔眼科。从客单价(注:按照收入与门诊量大致估算)看,爱尔眼科2022年的客单价为1431.84元/人次;同期的何氏眼科仅为823.55元/人次,是爱尔眼科的六折。

其次,公司大部分业务仍集中在辽宁区域。

2022年财报显示,何氏眼科,第一大收入区域辽宁省内,收入占比高达95.71%,何氏眼科未来能否突破辽宁区域,或将决定其未来增长空间。

共2页 [1] [2] 下一页