快捷导航

快捷导航

时间:2023-11-02 18:37:55来源:互联网

近日,新诺威发布关于现金增资石药集团巨石生物制药有限公司(以下简称“巨石生物”)暨关联交易的通告,拟以18.71亿元对巨石生物实施现金增资取得标的公司51%的股权,实现对标的公司的控股。本次增资完成后,巨石生物将成为新诺威的控股子公司。

从标的资产的定位来看,巨石生物是负责石药集团创新药业务的核心子公司,在抗体偶联药物(ADC)以及mRNA疫苗等生物制药领域拥有较高的市场地位。资料显示,新诺威及巨石生物均为石药集团控股子公司。其中,巨石生物在本次增资前由石药集团以直接或间接持股的方式控制100%的股权,新诺威由石药集团以直接或间接持股的方式控制74.17%的股权。

由此可见,新诺威对巨石生物增资本质上是石药集团内部的资产转移,在本次增资完成后,新诺威、巨石生物仍与石药集团并表处理。由于石药集团仅持有新诺威74.17%的股权,因此本次增资后集团对于巨石生物的控制权会有所稀释,由100%下降至86.83%。

业绩增长被遇天花板 四大核心产品面临困境

从石药集团本次资本运作的动因来看,将巨石生物间接由港转A的主要目的或为提升其估值水平。据wind数据显示,港股创新药板块各股的平均市盈率为10.9倍,中位数为10.32倍。而A股创新药板块各股的平均市盈率为24.76倍,中位数为24.07倍,显著高于港股估值水平。从石药集团自身来看,公司截至9月13日的动态市盈率为10.32倍,低于恒瑞、科伦等可比公司。

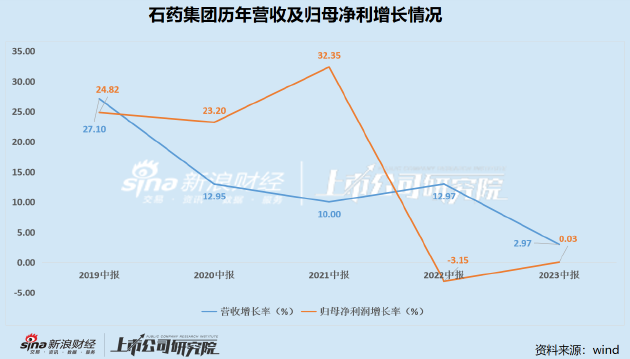

市场给予石药集团较低估值水平的原因或与其业务增长乏力有关。wind数据显示,以半年报数据来看,2018年公司业绩增长率开始步入下降通道,2023年石药集团的营收增长率创下近五年以来的新低,归母净利润在去年负增长的背景下仍未出现明显改善,增长几近停滞。

毛利率方面,2019年上半年至2023年上半年,石药集团销售毛利率分别为69.89%、74.96%、76.14%、72.64%、69.88%,2023年上半年毛利率同样为五年最低。伴随着毛利率的下降,公司存货周转率也在持续提升,2023年上半年达到1.83,融易新媒体消息,系近五年最高。

通常而言,如果存货周转率升高的同时毛利率下降,说明公司在通过降价的方式销售产品,但营业收入增长速度却在下降,说明公司的产品竞争力在下降,即使价格低也无法遭更多的客户所接受。

此外,从应收账款周转率来看,石药集团的应收账款周转率持续降低,2019年上半年至2023年上半年分别为2.82、2.5、2.68、2.53、2.12,应收账款周转率为五年最低。从增速来看,2023年上半年石药集团应收账款增速为40.38%,是营收增速的13倍还多。当期应收账款总额为95.39亿元,占当期总营收的比例为59.09%。

综上可以看出,石药集团在采取降价销售,给予客户更长信用周期之后,营收增长仍未得到有效提振,增长乏力现象明显。同时超过半数的营收以应收账款形式存在,且应收账款增速远超营收增速,营收质量出现下滑。

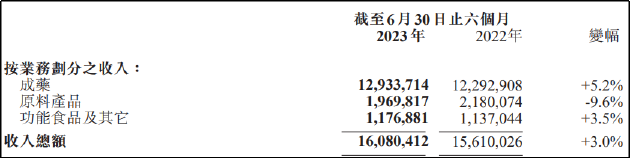

从究竟业务来看,成药业务是石药集团的主要收入来源。

资料来源:石药集团2023年年报

而石药集团增长乏力主要由于主营的成药业务板块增速放缓。数据显示,2020-2022年,石药集团成药业务的营收分别为204.05亿元、226.81亿元、245.2亿元,同比增速为13.8%、11.2%、8.1%,连续三年下降,2023年上半年成药业务营收增速再度下降至5.2%。

产品方面,根据米内网数据显示,2019年中国公立医疗机构终端销售额超10亿的化药品牌中,石药集团有4个药物入选,分别为蛋白结合型注射用紫杉醇(商品名:克艾力)、聚乙二醇化重组人粒细胞刺激因子注射液(商品名:津优力)、盐酸多柔比星脂质体注射液(商品名:多美素)、丁苯酞氯化钠注射液(商品名:恩必普)。

其中,恩必普是销售额70亿元的超级大单品,但其注射剂已在2022年6月到期,胶囊专利即将2023年12月到期。随着专利到期,仿制药进入市场,或将使石药集团的利润表现进一步承压。此外,多美素已有数家药企产品通过仿制药一致性评价;克艾力于2023年上半年纳入集采,销售收入大幅下跌,且齐鲁、科伦、海正等企业的同类竞品已逐渐上市;津优力已过专利保护期,目前我国已有五款长效G-CSF获批上市,竞争格局趋于内卷。