快捷导航

快捷导航

时间:2023-10-30 09:35:03来源:新媒体

9月28日,节前最后一个交易日晚间,恩捷股份发布通告称,拟以26.13亿元现金,向Yan Ma、Alex Cheng收购上海恩捷新材料科技有限公司(以下称“上海恩捷”)4.78%的股权。交易完成后,公司将持有上海恩捷100%的股权。

本次交易对方中Yan Ma(美籍)为恩捷股份实际控制人李晓明家族的成员,且过去12个月内曾担任公司董事,Alex Cheng(美籍)在过去12个月内也曾担任公司董事,因此本次收购属于关联交易。

一天之后,尚在中秋国庆假期,深交所仍向恩捷股份下发了关注函,要求恩捷股份解释此次资产收购的相关问题并履行信息披露义务。

事实上,从已有的信息看,恩捷股份该笔交易无论是合理性还是必要性都存在很大疑问,这也是交易所此次“加班”监管的重要原因。

从合理性看,恩捷股份在营收和利润全面下滑且增速跑输同行的情况下,收购溢价仍达到371%,且明显高于此前进行的类似交易。不仅如此,由于交易未约定业绩承诺,公司实控人在行业下行期直接零风险套现26亿。

从必要性看,为收购不足5%的少数股权,恩捷股份斥资26亿,公司全部现金仅65亿,流动负债达110亿,且经营“失血”逐年加剧。资金重压下,公司上市以来直接融资191亿,分红仅13亿。

不断从市场“抽血”却大手笔给外籍利益相关人“输血”,且对于上市公司及其众多中小股东而言,交易的收益和风险严重不对等,利益输送之嫌或难以撇清。

业绩下滑超同行仍溢价371%收购 关联方无风险套现26亿

通告显示,此次交易标的上海恩捷主业为锂电隔膜的研发、生产和销售,也是构成上市公司恩捷股份的主体和最大子公司。

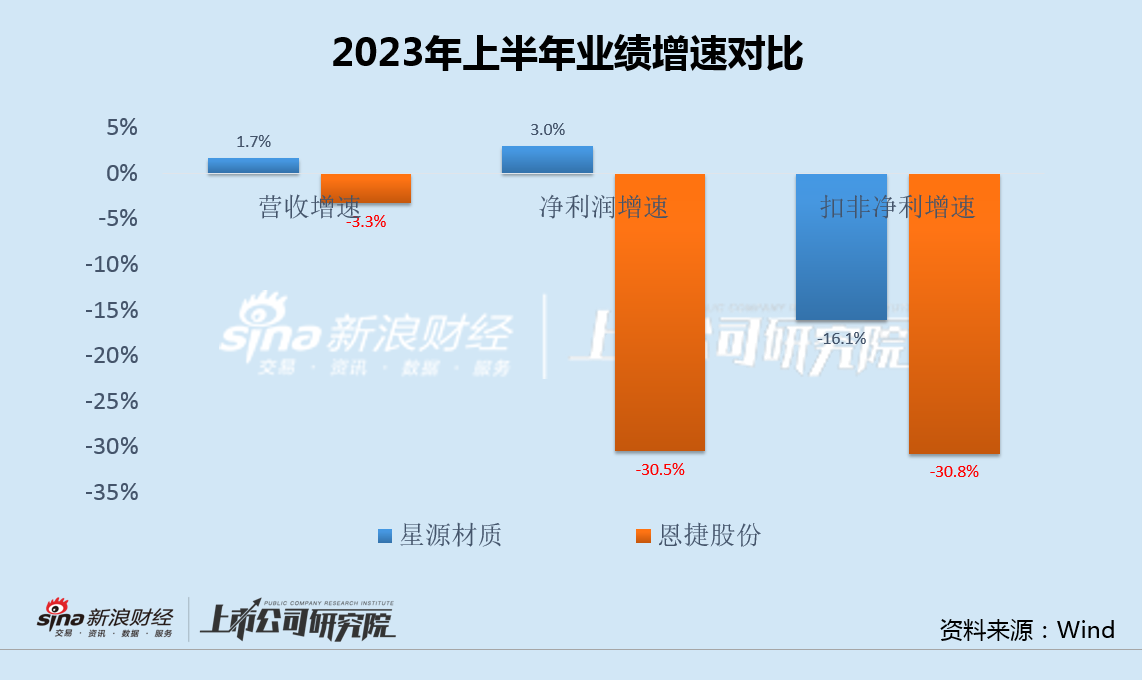

今年上半年,受锂价下跌和行业景气度下行影响,上海恩捷营业收入48.00亿元,同比下降4.7%;实现净利润13.49亿元,同比下降29.5%。同期,融易新媒体消息,恩捷股份整体的营收、归母净利润和扣非净利增速分别为-3.3%、-30.5%和-30.8%,表现均显著弱于同行星源材质。

即便行业处于下行期,恩捷股份收购实控人和前董监高持有的子公司少数股权的溢价却有增无减。以2023年4月30日为评估基准日,采用收益法评估,全部权益评估值为547亿元,增值率高达371.58%。

值得注意的是,2020年7月25日,恩捷股份曾作价4.9亿元向非关联方Tan Kim Chwee、殷洪强收购上海恩捷5.14%的股权,收益法评估增值率190.67%;2021年6月21日,公司通告拟作价23.42亿元向Yan Ma、Alex Cheng收购上海恩捷相同比例的股权。上述两次交易的收购对价均明显低于本次交易。

缺乏合理性之处还不止于此。对于该笔26亿元的现金收购,恩捷股份却并未要求交易对方Yan Ma和Alex Cheng做出业绩承诺。也就是说,上述两自然人可以直接拿走26亿而不用承担任何风险。

共2页 [1] [2] 下一页