快捷导航

快捷导航

时间:2023-10-26 21:20:02来源:新媒体

近日,武汉奇致激光技术股份有限公司(下称奇致激光)IPO申请获得北京证券交易所受理,这也是公司2021年遭新氧收购后的又一重大举措。截至2023年6月30日,新氧创始人兼CEO金星可控制公司87.60%的股权。

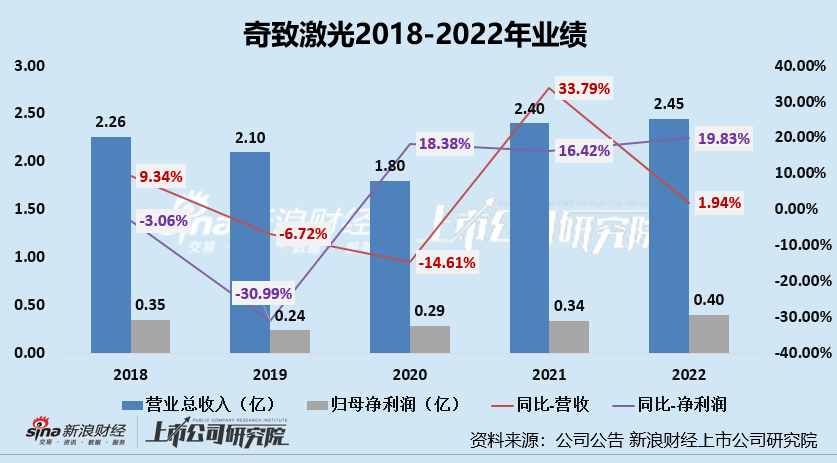

近年来,奇致激光的业绩表现并不稳定、业绩成长性存疑,2018-2022年,公司营收仅从2.26亿元增长至2.45亿元,归母净利润仅从0.35亿元增长至0.40亿元。

成长性存疑:代理业务拖累毛利率或加剧经营不一定性 存货占比高、周转天数超300天

奇致激光主要从事激光及其他光电类医疗设备的研发、生产、代理及销售,同时向客户提供备品备件销售及维保服务。2018-2022年,公司业绩表现并不稳定,成长性一般,营收仅从2.26亿元增长至2.45亿元,归母净利润仅从0.35亿元增长至0.40亿元。

2018-2022年,公司营收分别为2.26亿元、2.10亿元、1.80亿元、2.40亿元、2.45亿元,分别同比变动-9.34%、-6.72%、14.61%、33.79%、1.94%;归母净利润分别为0.35亿元、0.24亿元、0.29亿元、0.34亿元、0.40亿元,分别同比变动-3.06%、30.99%、18.38%、16.42%、19.83%。

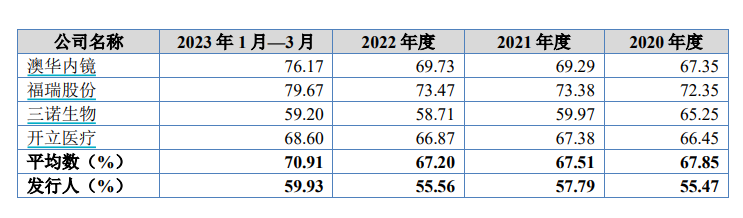

从盈利能力指标来看,奇致激光销售毛利率水平常年低于可比公司平均水平。2020-2022年,奇致激光的销售毛利率分别为55.47%、57.79%、55.56%,而同期可比公司平均水平则为67.85%、67.51%、67.20%。

(资料来源:公司招股书)

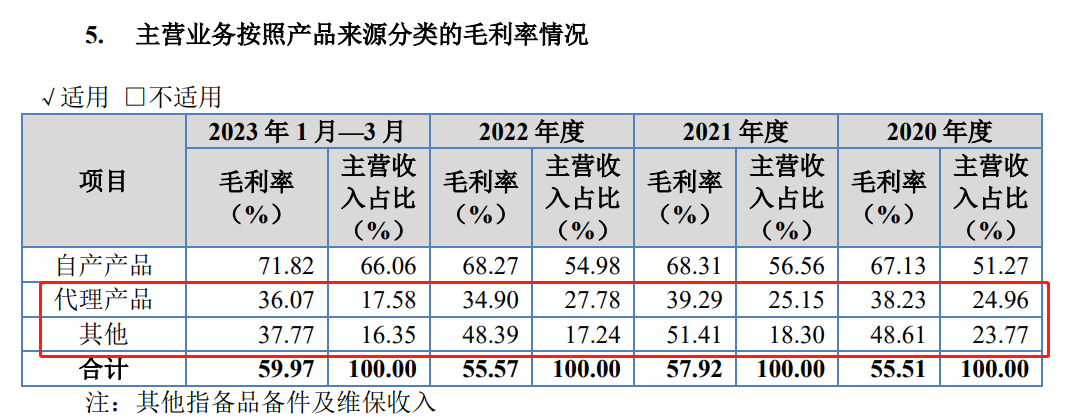

这主要是因为,公司有相当一部分营收需要代理产品销售支撑,2020-2022年,公司代理产品收入分别为 4473.85 万元、6025.25 万元、6783.04 万元,占公司主营业务收入的比例分别为24.96%、25.15%、27.78%,而代理业务的毛利率相对较低,2020-2022年代理产品销售毛利率分别为38.23%、39.29%、34.90%,远低于自产产品销售毛利率。

(资料来源:公司招股书)

代理业务除了拖累公司毛利率水平外,或还增加了公司经营不一定性。由于代理产品销售对公司收入和利润具有一定影响,若公司未来由于市场竞争或者渠道限制等因素,丧失现有设备产品代理权,融易新媒体消息,将会导致公司不能销售该类代理产品,或对公司经营产生不利影响。

从营运能力角度看,公司的存货占比较高、存货周转效率或较低。2020-2023H1,公司存货账面价值分别为 7423.76 万元、8245.01 万元、10596.92 万元和 10528.42 万元,占流动资产的比例分别为 29.67%、28.39%、32.29%、33.55%,占比较高。另外,据wind资讯数据,公司2022年存货周转天数为312.72天,存货周转天数相对较长。

存货占比较高且存货周转天数较长,虽然公司执行以销定产政策,但随着国内激光和其他光电类医疗产品的竞争加剧、产品更新换代速度加快,公司的存货存在因产品更新换代或产品不能及时销售而减值的风险,从而进一步影响公司业绩。

2020-2022年,公司存货跌价准备或合同履约成本减值准备分别为1451.61万元、1658.55 万元、1727.64万元,呈递增趋势,同期公司净利润仅分别为2883.40万元、3356.82万元、4022.36万元。

实控人金星控制87.6%股权 谨防“一言堂”等问题

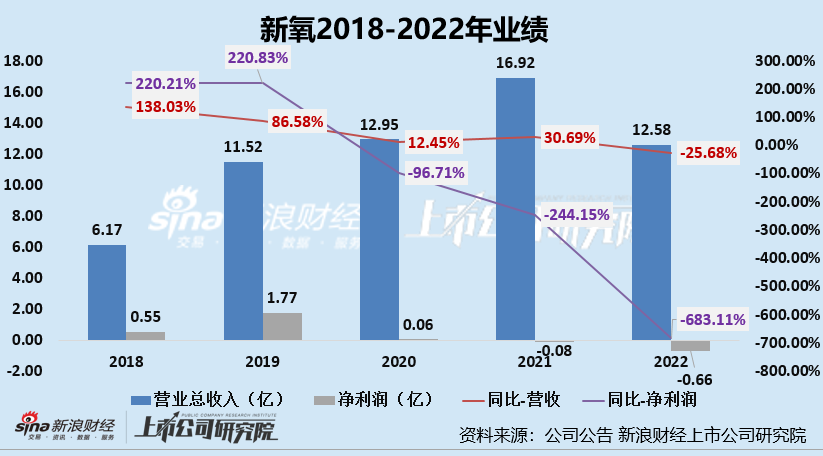

说起奇致激光,我们便不得不提起新氧了。2021年6月28日,新氧宣布,与奇致激光和其股东泽奇科技签订最终协议,将以7.91亿元的总价收购奇致激光。收购奇致激光后并纳入并表范围,给新氧注入了新的血液,但由于奇致激光创收规模有限,对整体业绩的提振作用或并不大。

2021年-2022年,新氧的设备和维护服务收入分别为1.12亿元、2.41亿元,营收贡献率分别为6.62%、19.16%,营收贡献率有所上升。但结合新氧2021、2022业绩表现来看,奇致激光对整体业绩提振效果有限,2021、2022年,公司的净利润均处于亏损状态。

虽说奇致激光对新氧业绩提振效果不大,但若该公司成功登陆北交所,新氧CEO金星或成为最大的赢家。值得关注的是,据奇致激光发布的通告,本次收购完成后,北京新氧万维科技咨询有限公司直接持有公司45.93%的股份,通过武汉泽奇科技有限责任公司间接持有公司41.67%的股份,合计持有公司87.60%的股份,为公司的控股股东。奇致激光的实际控制人也由彭国红变更为金星,截至2023年6月30日,金星可控制公司87.60%的股权。

共2页 [1] [2] 下一页