快捷导航

快捷导航

时间:2023-07-25 16:01:03来源:互联网

文|阿尔法工厂

01、打破增长瓶颈招商银行(600036.SH/3968.HK)提出打造“代价银行”计谋方针半年后,已完成“一万亿”的小方针。

7月12日,招商银行在京举行“新时代·新财产·新代价——2023财产相助同伴论坛”,并在会上公布,其公募基金保有局限打破一万亿大关,成为海内首家到达这一方针的银行。

招行公布公募基金保有局限打破万亿大关,来历:2023招商银行财产相助同伴论坛

中国已成为全球第二大财产打点市场。得零售者得天下,得财产打点者得将来,逐渐成为海内银行界的共鸣。

财产打点业务是招商银行实现“代价银行”计谋方针的要害一环;今朝看,也是在原优势增长乏力后,将来业务转型的重要偏向。

招商银行曾是深受A股投资者追捧的“懂得马股”。然而,从2022年开始,招商银行失去了成本市场瞩目标光环——股价从50元阁下跌到最低不到25元,市值跌破万亿。

2022年至今招商银行股价表示

2023年银行板块普遍反弹,Wind银行指数(886052.WI)上涨2.35%。但板块风向标招商银行股价逆势下跌10%,大幅跑输同行,在所有上市银行中排名倒数。

一连低迷的股价,或源于萎靡不振的业绩。

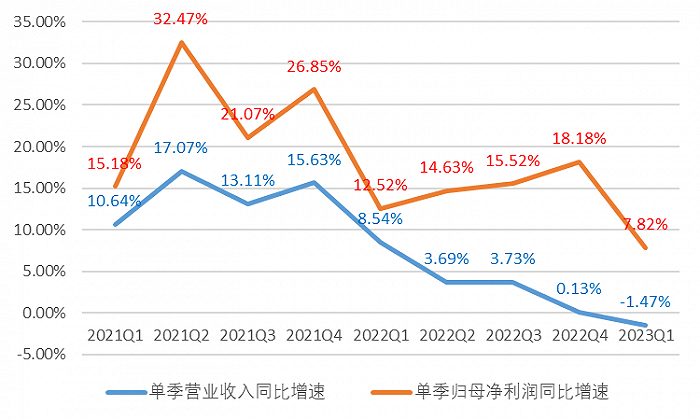

从趋势上,从2022年开始,招商银行业绩增长明明放缓,单季收入增速中枢从10%下降到5%阁下。

招商银行2021Q1-2023Q1单季营业收入和归母净利润同比增速环境;来历:招商银行财报

本年一季度,招商银行经验了自2017年首次单季度营收下滑——营业收入906.36亿元,同比下滑1.47%,净利润固然同比增长7.82%,但增速却创下连年来的新低。

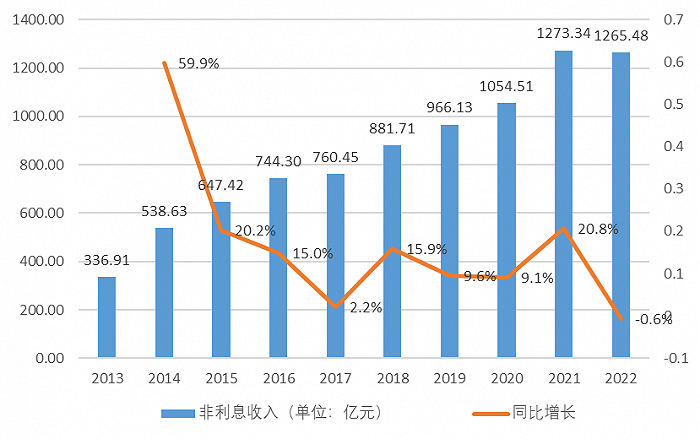

导致业绩下滑的主要因素,该当和非利钱收入骤降有关。

2022年,招商银行的非利钱收入近10年来首次同比下滑,降幅0.62%。到了本年一季度,这一景象更为不容乐观。

2023年一季度招商银行的净利钱收入为554.09亿元,同比增长1.74%;而非利钱净收入为352.27亿元,同比下降达6.13%。

招商银行2013-2022年非利钱收入及变革环境,来历:招商银行财报

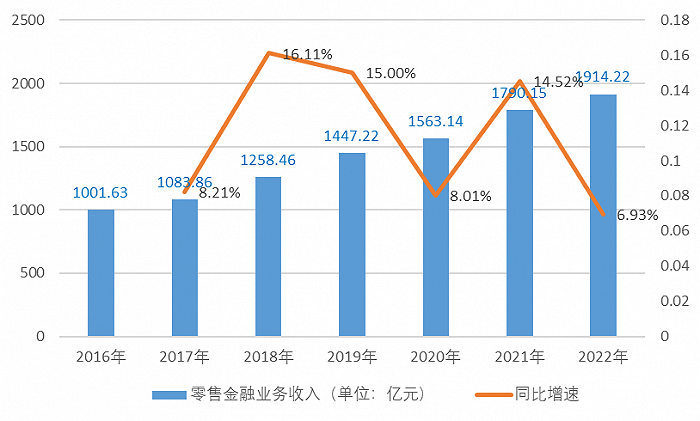

一直以来,招商银行的非利钱收入占总营收比重显著高于其他银行,且保持了较高的增速,原因在于零售业务的强大优势。

非利钱收入增长失速,好像预示着招商银行引觉得傲的零售业务碰着了成长瓶颈。

零售业务收入增速放缓也可以佐证这一点。2022年招商银行零售金融收入为1914.22亿元,同比增长6.93%,这是自2017年其零售业务收入首次逾越批发业务后的最低增速。

要知道,招商银行近几年高速增长,主要依靠其零售业务的亮眼业绩。一旦零售业务“哑火”,招商银行将面对较大成长压力。

在零售业务成长受阻的环境下,招商银行曾转而寻求对公业务增长机会。

财报显示,截至到本年一季度末,招商银行公司贷款额对比去年尾增加1675.91亿元,占新增贷款总额的66.39%。

银行对公业务风险是业内“明牌”。对公业务局限一连扩大,将会几回遇到债务违约事件、以及众所周知原因导致企业偿债本领下降等负面因素制约。

对招商银行而言,连年来在房地产规模数次“踩雷”,某种水平上,展现了这一系统性风险的广度。

2021年8月招商银行代销的大业信托·君睿15号项目呈现实质性违约;2021年11月代销的“外贸信托-富荣166号恒大成都天府半岛项目荟萃伙金信托打算”过时;2022年6月代销的五矿信托鼎兴1号至15号产物在3月30日到期后均无法完成兑付。

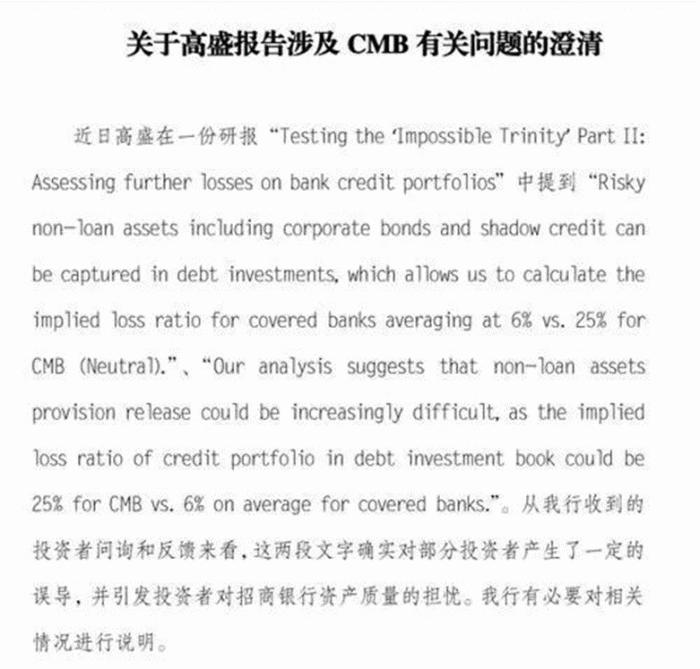

风险外溢,令外界担心变得浮夸起来。本年7月4日,高盛在一份陈诉中提出“招商银行的公司债券和影子信贷等风险引起的隐含损失率高达25%”等令人瞠目标结论。在陈诉末端,高盛给以了招商银行“中性”评级。

几天之后,招商银行投资者干系部分宣布《关于高盛陈诉涉及CMB有关问题的澄清》,果真“回怼”高盛。招商银行还击的底气,来自于其自己占比并不高的对公业务局限和优良的资产质量。

招商银行投资者干系部分宣布《关于高盛陈诉涉及CMB有关问题的澄清》;来历:21世纪经济报道

本次事件已日渐平息,但确实给招商银行提了一个醒——对公业务中的潜在风险难以忽视,是悬在头顶上的达摩克利斯之剑。