快捷导航

快捷导航

时间:2023-07-21 09:49:02来源:互联网

“她经济”主导新消费多年后,“他经济”也正崛起,除去在3C数码、鞋类等传统消费品之外,医美领域的男性消费市场也逐渐铺展开来,特别是医美的细分赛道——植发。

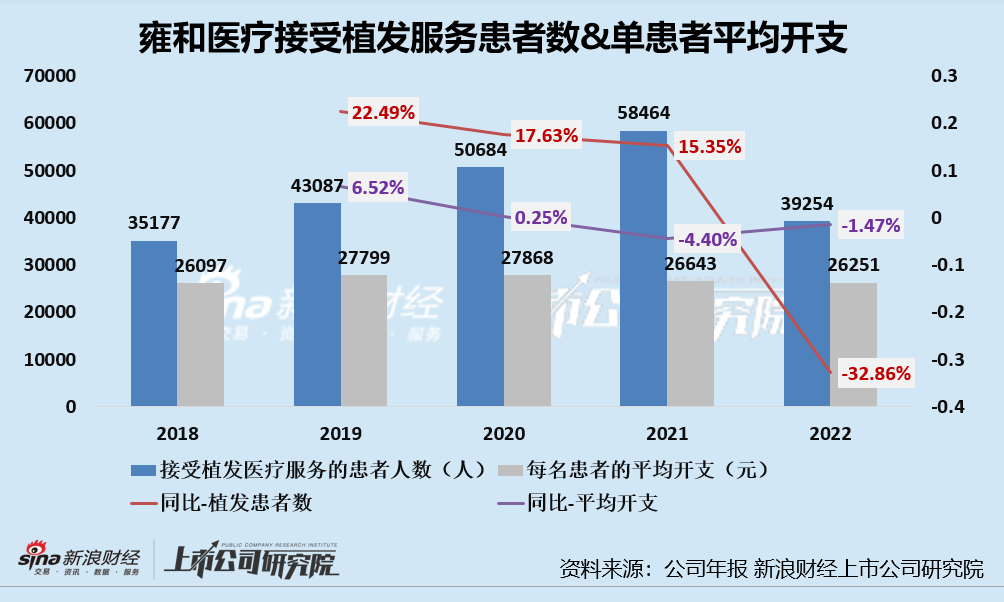

然而,从雍禾医疗上市后的业绩表现来看,这门“头顶生意”似乎并没有想象中那般暴利,2021年公司业绩增收不增利,2022年公司营收、净利润双降。除此之外,公司核心业务植发业务,在2022年量价齐降,即接受植发医疗服务的患者人数和每名患者的平均开支均出现了下滑。

植发收费那么高,为何开展植发业务的雍禾医疗还不赚钱呢?这或是由于各类机构植发服务同质性强,因此获客成本较高。对于雍禾医疗更是如此,2020-2022年,公司营销开支均远超销售成本及研发投入。

植发业务量价齐降、业绩扭亏 收费高却赚钱难

自2021年12月成功登陆港交所后,雍禾医疗尚未提交令投资者满意的成绩单。2021年,公司业绩增收不增利,2022年公司营收、净利润双降,共实现营业总收入14.13亿元,同比下降34.89%,净亏损0.86亿元,同比由盈转亏。

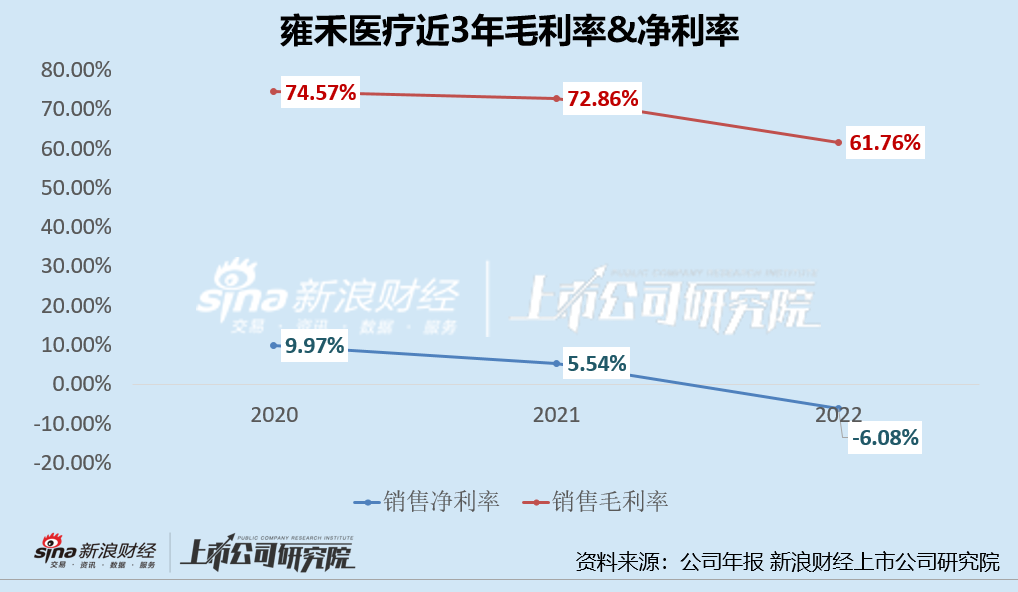

除此之外,从毛利率、净利率等衡量指标来看,公司盈利能力也不容乐观。2020-2022年,公司的销售毛利率分别为74.57%、72.86%、61.67%;公司销售净利率分别为9.97%、5.54%、-6.08%,销售毛利率和销售净利率均呈逐年下降趋势。

分业务来看,公司两大核心业务植发医疗服务和医疗养固业务的营收均出现了大幅下滑,其中,植发医疗服务2022年的收入为10.30亿元,同比下降34.17%,占比72.90%;医疗养固业务营收为3.63亿元,同比下降37.74%,占比25.7%。

从经营数据上来看,植发业务开展量价齐降,融易新媒体,特别是植发患者数出现了大比例下滑。2022年公司接受植发医疗服务的患者人数和每名患者的平均开支均出现了下滑,其中接受植发医疗服务的患者数由2021年的58464人下降至2022年的39254人,同比下降32.86%;每名患者的平均开支由26643元下降至26251元,同比下降1.47%。

另外,公司接受养固服务的患者人数及复购率均出现了下滑,其中接受医疗养固服务的患者人数由10.53万人下降至6.33万人,复购率由29%下降至28.2%。

由以上数据可见,公司经营及业绩均不容乐观,投资者也纷纷”用脚投票“,公司股价在上市后持续下跌,截至7月13日,公司股价为6.81港币/股,已远低于15.8港元/股的发行价。

(资料来源:wind资讯)

相信大家都有一个疑惑,植发收费那么高,为何开展植发业务的机构还不赚钱呢?这或是由于各类机构植发服务同质性强,因此需要高额营销开支获客。

共2页 [1] [2] 下一页