快捷导航

快捷导航

时间:2023-07-15 20:59:03来源:互联网

屡次违反《公司法》强制规定、最近三年营收复合增长率不足20%的美康股份,能否成功登陆创业板?

6月27日,美康股份创业板IPO申请获受理。招股书显示,美康股份最近三年的营收复合增长率为 21.27%。但严格意义上计算,美康股份2020-2022年,即最近三年的营收复合增长率应为15.84%,不足20%,且公司最后一年的营收为1.85亿元,不足3亿元,因此不符合创业板定位新规。

招股书显示,美康股份合规经营意识有待提升,历史上存在出资瑕疵,第一大股东技术出资未经依法评估。直到2022年美康有限(美康股份前身)吸收合并成都美康时,公司依然没有按照《公司法》的要求通知债权人。

与同行公司相比,美康股份的毛利率高出平均值约25个百分点。但公司的高毛利率一是没有换来很大的营收规模,且高毛利率背后是高于同行的销售费用率。尽管公司研发费用率较同行公司也很高,但公司研发技术人员的年均薪酬远低于销售。

近三年复合增长率低于20% 最近一年营收低于2亿元

招股书显示,美康股份前身为美康有限,成立于1997年。尽管成立了26年,美康股份的营收规模并没有太大的突破,报告期内的营收从未超过2亿元。

根据wind及招股书披露的数据,2019-2022年,美康股份分别实现营收1.19亿元、1.26亿元、1.57亿元、1.85亿元,2020年-2022年的增速分别为5.79%、24.27%、18.35%,按照“(现有价值/基础价值)^(1/年数) - 1”的公式计算,公司2020年-2022年三年的营收复合增长率为15.84%,低于20%。

不过,美康股份在招股书中称:公司“最近三年复合增长率达21.27%”。事实上,美康股份所称的21.27%,是2021年和2022年的两年的复合增长率,公司将三年复合增长率的基数定格为2020年的营收。按照美康股份的逻辑,公司2021年和2022年两年的复合增长率就是2022年一年的营收增速,显然是不合理的。

严格意义上讲,或者说从合理性角度来分析,只有将2019年末的数据作为基数,才能反映公司最近3年(2020年、2021年、2022年)的营收复合增长率。如果将2020年末的数据作为基数,得出来的数据只能反映2021年和2022年的营收增速情况,而不是“最近三年营收复合增长率”。

美康股份最近三年营收复合增长率低于20%会有什么影响?答案是将不符合创业板IPO条件。根据深交所新修订的《创业板企业发行上市申报及推荐暂行规定》,最近三年营收复合增长率不低于20%或最近一年营收超过3亿元的企业,才满足在创业板申报IPO的标准。

而美康股份最近一年的营收仅为1.85亿元,远不到3亿元,最近三年的营收复合增长率在严格意义上也没有超过20%,如何冲刺创业板IPO?保荐机构东兴证券是否勤勉尽责?这些问题都有待公司给出解释。

超高毛利率背后是远超同行的销售费用率

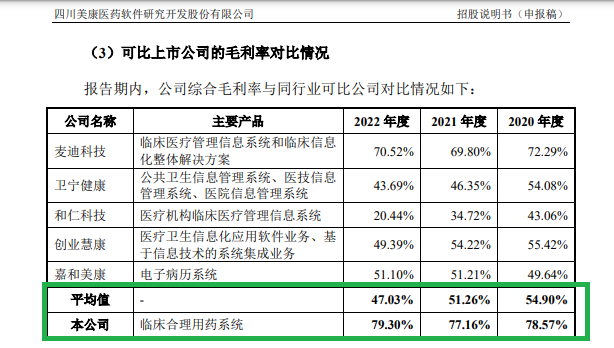

招股书显示,美康股份的主营业务是从事医药知识库建设和维护,以及临床合理用药系统研发、销售和技术服务。与同行可比公司相比,美康股份的毛利率显著高出一截。

2020-2022年,美康股份主营业务毛利率分别为78.57%、77.16%、79.3%,显著高于同行公司同期毛利率均值54.90%、51.26% 、47.03% ,平均高出约25个百分点。并且,美康股份的毛利率在5家同行可比公司中皆是最高。

来源:招股书

美康股份称:卫宁健康、创业慧康、麦迪科技和仁科技业务中,融易新媒体,存在较多整体解决方案业务和系统集成业务,而公司专注于临床合理用药系统细分领域,不从事整体解决方案业务。此外,公司产品所需技术人员较少,安装流程标准化,实施周期较短,因此单项目的产品直接人工成本较少且项目实施费用较低。

美康股份虽然解释称所需技术人员较少,但实际上公司技术人员数量最多,且占公司总人数的比值超过可比同行公司。

招股书显示,截至 2022年12月31日,美康股份共有研发人员207人,占员工总数的 47.15%。同行公司中,卫宁健康2022年末的研发人员数量为2487人, 占员工总数的36.03%;麦迪科技2022年年末的研发人员为266人, 占员工总数的36.79%,占比皆低于美康股份。从研发人员数量占比的角度看,美康股份“所需技术人员较少”的表述还有待商榷。

共2页 [1] [2] 下一页