快捷导航

快捷导航

时间:2023-07-08 14:51:01来源:新媒体

近两年,上市券商持续加快再融资(包含定增和配股,下同)“补血”节奏,多家券商完成定增或配股募资。其中,中信证券以223.95亿元的募资创下A股纪录。截至6月26日,A股共有10家券商正在推进再融资计划,其中8家定增募资,2家配股募资。

在10家券商中,华鑫股份和天风证券的拟募资金额最小,皆为40亿元。尽管融资规模最小,华鑫股份定增的必要性也存在疑问,公司拟将30亿元投入到自营投资、信用业务等资本消耗型业务中,但公司去年自营业务收入大降近6成 、融资融券规模及收入也下降 ,且这些业务普遍带有杠杆性质、依赖市场行情创收、同质化严重,在这些业务上加大投入会增加公司业绩波动的风险。在当下行业背景下,像华鑫股份这类中小券商应该发展具备差异化特色的业务,而不是让公司业务变得更加同质化。

更为值得关注的是,华鑫股份的定增申请文件漏洞百出:将自营业务等传统业务归类为创新业务;在回复深交所问询时,华鑫股份及保荐人海通证券遗漏了显而易见的重要信息,选择性回复……尤其是监管部门明确要求海通证券在回复问询时写明核查的总体意见,但海通证券并没有严格按照要求去做。

募资必要性及募投方向合理性存疑

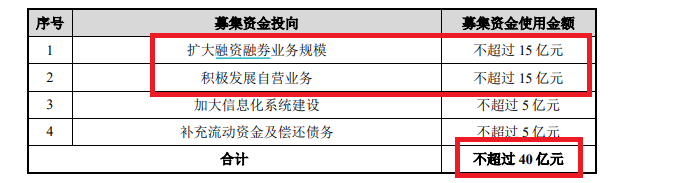

资料显示,华鑫股份拟非公开发行A股股票数量不超过318,269,787股(不超过本次发行前公司总股本的30%),募集资金总额不超过40亿元,扣除发行费用后拟全部用于对全资子公司华鑫证券的增资。

华鑫证券计划将40亿元募资分别用于融资融券业务、自营业务、加大信息化系统建设、补充流动资金及偿还债务,拟投入金额分别为15亿元、15亿元、5亿元、5亿元。

来源:定增公告

其中,华鑫证券拟将15亿元投入的自营业务,在公司2022年的年报中并没有披露收入情况。我们按照“自营业务收入=投资收益-对联营企业和合营企业的投资收益+公允价值变动收益”的公式计算,融易新媒体,华鑫证券2022年的自营收入约为2.69亿元,较2021年的6.55亿元减少58.93%。在自营业务收入大幅下降的情况下,华鑫证券为何还要逆势增加规模?

研究认为,自营业务是券商最传统的业务之一,也是严重依赖行情的业务,更是同质化十分严重的业务。2022年,华鑫证券经纪业务收入占总营收的比例为54.89%。经纪业务也是十分严重依赖行情且同质化十分严重的业务,为何华鑫证券还要增加自营业务规模,让公司业务结构更加“靠天吃饭”和同质化?

华鑫证券拟将15亿元投入的另一项业务——融资融券业务,2022年也出现了颓势。资料显示,华鑫证券2022年末的融资融券余额为49.7亿元,较2021年末下降25.7%;2022年末客户因融资融券业务向发行人提供的担保物公允价值为156.18亿元;较2021年末减少23%。此外,华鑫证券融资融券利息收入2022年同比减少6%;所处的信用业务板块2022年实现营收1.08亿元,同比下降16.92%。

在融资融券规模大幅下降、收入下滑的情况下,华鑫证券为何还要增加融资融券规模投入?

在40亿元募资中,华鑫证券计划将合计30亿元用于同质化严重、依赖行情的资本消耗型业务,是否会增加公司业绩波动风险,是否会让公司业务更加同质化及更加“靠天吃法”?这有待公司给出进一步解释。

此外,从同行券商近来对募资规模、募投方向的修改情况分析,华鑫证券40亿元融资的必要性及募投方向的合理性也有待商榷。

如南京证券计划募资50亿元,原计划将25亿元投入自营业务,新的预案将自营投资业务的规模压缩至5亿元(购买国债等),还取消了原计划的5亿元资本中介业务,南京证券共计减少了25亿元的资本消耗型业务募资。再如国联证券拟将定增募资金额由不超过70亿元改为不超过50亿元,其中自营业务计划投入额比前次预案减少了5亿元,信用业务减少了15亿元,重资本业务减少了20亿元。又如财达证券计划募资50亿元,旧方案中资本消耗型的两融及自营业务投入金额合计35亿元,在新修订方案中,财达证券将自营业务投入金额改为5亿元,两融业务直接取消,资本业务减少了30亿元。