快捷导航

快捷导航

时间:2023-07-04 07:32:01来源:新媒体

在持续减持之后,桃李面包实控人家族的大比例质押也在持续。6月21日,公司发布公告,控股股东及实际控制人吴学群又质押了17.46%的股份。

伴随着实控人家族减持和质押的是不断走低的股价和停滞的业绩,从2020年起桃李面包结束了营收的双位数增长,增速掉到5%左右,股价也从高点跌去六成。

但是公司扩张还在持续,截至2022年总产能达到45.47万吨,产能利用率下降至81.39%,部分新投产基地产能利用率更低。此外,还有30.89万吨新建产能,相当于现有产能的68%。如果疫情后全国化扩张不顺利,将面临产能闲置的风险。

实控人家族持续减持之后又质押

6月21日,桃李面包发布公告,控股股东及实际控制人吴学群质押6800万股给云南国际信托有限公司,占吴学群个人持股的17.46%,质押用途为“个人资金需求”。截至目前,桃李面包五位控股股东总共持有56.58%的股份,19.83%的持股已被质押。

而在今年5月初,实控人家族又抛出了新的减持计划,吴学东拟减持不超过0.22%的股份,肖蜀岩拟减持不超过0.38%的股份。

伴随着实控人家族不断减持和质押的是桃李面包不断下滑的股价和停滞的业绩。

从2020年10月高点算起,桃李面包股价已经跌去6成。而从2020年起,桃李面包结束了营收的双位数增长,融易新媒体,增速回落到5%左右。今年一季度营收微增1.66%,疫情后仍未恢复。

比营收停滞更值得关注的是,从2020年以来,公司毛利率及净利率在持续下滑,2020年毛利率接近20%,2022年已经降至24%,净利率则从2020年的接近15%降至2022年的10%以下。

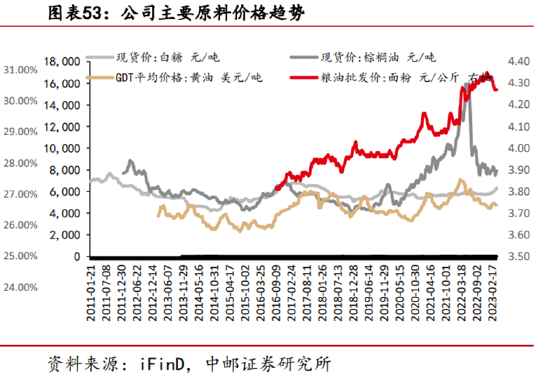

毛利率持续下降主因是营业成本在大幅增长,2022年相比2020年营收增长12%,营业成本则增长了22%。营业成本中直接材料占比超过50%,其中面粉、油脂、糖为核心原料,近几年面粉、油脂价格不断上涨拉高了营业成本。此外,中保面包需求增加导致的外购代工成本增加以及配送费的增加,同样增加了成本。

目前面粉价格仍维持高位,棕榈油和黄油价格在2022年2季度达到了高点1.6万元和0.67万元,目前回落至0.8万元和0.45万元,仍在相对高位。券商预计白糖价格2023年仍将维持高位。短期内毛利率能否回升,具有诸多不确定性。

大规模产能扩张并没有带来业绩同步增长 桃李面包的全国化能否成功?

此前市场预期在涨价和新产能投产这两个因素催化下,2022年会取得不错的增长,但是去年营收实际仅增长5.54%,预期并没有兑现。

从2021年11月开始,桃李面包就针对不同地区陆续进行涨价,前后经历了几轮提价。2019年面包产品的吨价为1.73万元每吨,2021年为1.71万元每吨,2022年1.73万元每吨。从吨价来看,桃李面包提价效果微乎其微,并没有能够实现向下游转嫁成本的目的。

共2页 [1] [2] 下一页