快捷导航

快捷导航

时间:2023-07-03 22:45:04来源:新媒体

从最近否决及撤回的IPO企业看,科创板不仅一如既往地坚守硬科技定位,同时更加关注持续经营能力。如被否的太美科技,在上市委会议上被问询报告期内大额亏损对持续经营能力的影响、影响盈利能力的因素变化情况;被否的思必驰,在上市委会议上被问询报告期内持续亏损、净资产大幅下降的情况以及经营能力的可持续性。

截至2023年5月23日,科创板共有109家在审IPO企业(以受理为标准,不包含已注册生效及已终止企业)。109家企业中,有44家公司报告期内曾发生过亏损,28家最新一期的财报处于亏损,25家公司报告期内一直处于亏损。

在109家企业中,有10家拟IPO企业的营收为0或几乎为0,报告期内全部亏损。零营收的IPO企业,能否实现主营产品商业化,是评价公司是否具备持续经营能力的重要指标,也是其能否在科创板上市的关键。此外,零营收的企业采用的是第五套上市标准, 需要满足“明显的技术优势”,这里的“明显”是区分其他上市标准的核心标志之一。

在10家公司中,实控人为“莆田系”的恒润达生,主要核心产品的技术指标并没有明显的技术优势,且有市场上已经有多个同类产品上市。尽管公司每年投入了大量的研发费用,三年半投入了4.3亿元,但公司最近六年来才有两项发明专利,显著逊于同行可比公司。

核心产品指标未体现明显技术优势

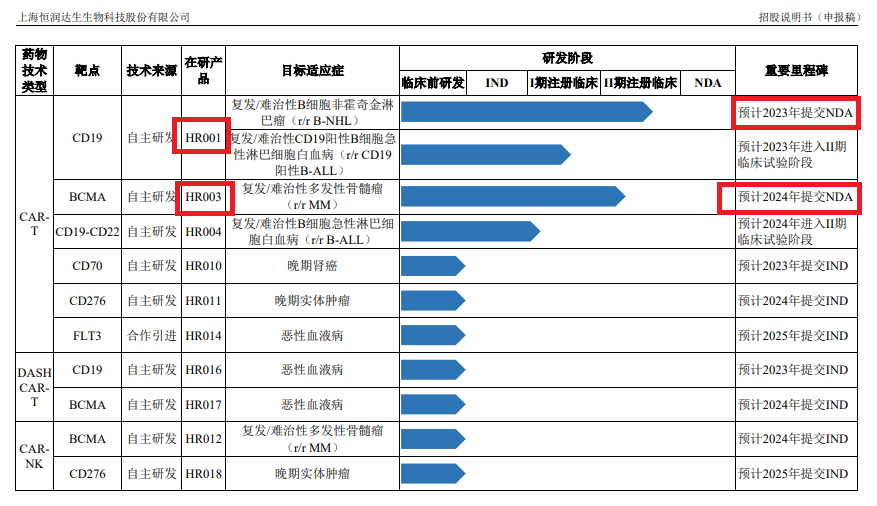

招股书显示,恒润达生是一家专注于突破性免疫细胞治疗产品研发与生产的创新生物医药公司,主要聚焦恶性血液病和实体肿瘤等治疗领域。截至招股说明书签署日,HR001治疗复发/难治性B细胞非霍奇金淋巴瘤(r/r B-NHL)适应症以及HR003治疗复发/难治性多发性骨髓瘤(r/r MM)适应症,已处于II期注册临床试验阶段,HR001、HR003是公司的两大核心产品。

来源:招股书

2019-2021年、2022年上半年,恒润达生主营业务收入都为0,归母净利润分别为-1.17亿元、-1.03亿元、-1.93亿元、-1.17亿元。主营业务收入为0,报告期内全部亏损,恒润达生若想登陆科创板,只能选择第五套上市标准,因为其他四项上市标准对营收的最低要求为1亿元。

但根据《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》之规定,采用第五套上市标准的企业,发行人应当具备明显的技术优势。那恒润达生是否具备明显的技术优势?我们可以从公司的两大核心产品,即离商业化最近的两大产品进行分析。

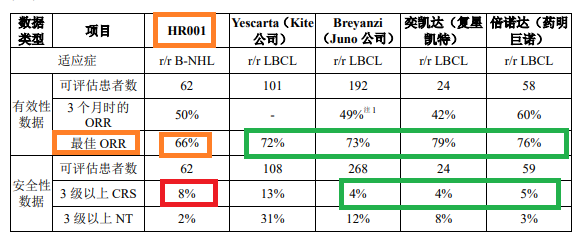

资料显示,恒润达生 HR001产品的同类产品,即治疗 r/r B-NHL的同类产品中,国内已经有两家产品上市,分别是奕凯达与倍诺达。相比两家已经上市的竞品,恒润达生已经失去了先发竞争优势。

来源:招股书

此外,恒润达生的HR001产品的主要指标也没有明显的竞争优势,甚至有些指标不及竞品。如HR001 的最佳ORR为66%(越高越好,下同),四款竞品的数据分别为72%、73%、79%、76%;再如3级以上CRS数据(越低越好,下同),HR001的数据为8%,高于三家已上市的竞品。

作为还没有上市的HR001产品,恒润达生的这款产品只有具备明显的竞争优势才可能后发先至,实现弯道超车,同时只有具备明显的技术优势能满足科创板第五套上市标准。然而恒润达生核心产品,在主要指标上不仅没有特别明显的技术优势,部分指标还显著落后。

目前,恒润达生的HR001产品还面临多家未上市产品的挑战,可谓“强敌环伺”。公告显示,国内除了两款上市产品,包括 HR001在内还有9款处于II期临床试验及以后研究阶段的各类型在研药物;国内已有针对 r/r B-ALL 适应症的 ADC 和双抗产品上市,还有四款CAR-T 产品的临床试验进度快于HR001;国内已有针对 r/r MM适应症的ADC 和小分子抑制剂获批上市,已有三款CAR-T 产品申报NDA。

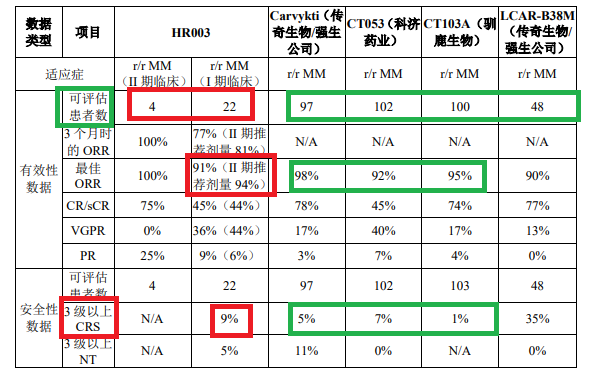

恒润达生的HR003产品,也存在着部分指标落后竞品的问题,如HR003最佳ORR为91%,低于三家竞品;HR003 CR/sCR(越高越好)指标为45%,低于两家竞品;HR003 VGPR(越高越好)指标为36%,低于1家竞品;HR003 产品3级以上CRS为9%,融易新媒体,高于三家竞品;3级以上NT为5%,高于两家竞品。

来源:招股书