快捷导航

快捷导航

时间:2023-06-29 00:11:03来源:互联网

十年时间,足以让名不见经传的小微企业生长为行业巨头。然而,十年事月好像并没有在达达团体(DADA.US)身上留下陈迹:自2014年创立至今,达达仍然离盈利相去甚远,旧日“即时零售第一股”的名头,如今也无法让投资者买账。

6月20日收盘,达达股价为6.1美元,间隔一个月前的低谷4.53美元已经反弹超34%,但仍只为当年刊行价16美元的三分之一。在近期的上涨走势中,既有公司股价前期超跌反弹的因素,亦有行业层面上消费苏醒、叠加电商购物节的阶段性利好。

业绩面上,在最新披露的一季度财报中公司仍然维持吃亏态势,且公司打点层估量将在第二季度实现出入均衡。而在这个要害的时间点上,达达又是否已经迎来设置时点,值得逢低入局?

业绩增长乏力 本钱高企或成瓶颈

达达团体是中国领先的当地即时零售和配送平台,于2014年在上海创立,2020年6月在美国纳斯达克生意业务所挂牌上市。达达快送是达达团体旗下中国领先的当地即时配送平台,以众包为焦点运力模式,搭建起由即时配、落地配、小我私家配组成的全场景处事体系,处事于各行业知名企业、中小企业与小我私家用户。今朝,达达快送业务累计包围全国2700多个县区市。

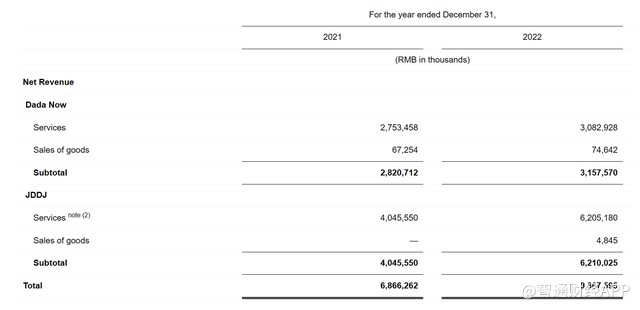

从连年业绩来看,尽量营收一直保持增长,但公司吃亏态势始终未有明明更改。2018-2022年间,公司营收别离为19.22亿元、31亿元、57.40亿元、68.66亿元和93.68亿元(单元为人民币,下同);净吃亏则别离为23.9亿元、24.65亿元、17.05亿元、24.71亿元和20.08亿元。

据智通财经相识,2023年第一季度,跟着消费需求苏醒,公司吃亏继承收窄,总营收则录得快要30%的同比增速。详细来说,一季度达达团体总营收为25.76亿元,同比增长27.2%。净吃亏为3.50亿元,上年同期净吃亏为6.04亿元;摊薄后每股吃亏0.34元,上年同期每股吃亏0.62元。

值得留意的是,在营收方面,公司业绩正泛起出增长乏力的倒霉趋势。在2022年的第二至第四季度和2023年第一季度,公司营收同比增速别离为54.7%、41.1%、31.9%和27.2%,慢慢下降。若将公司财政预测思量在内,2023年第二季度营收同比增速将为27.1%,同样低于往期记录。

据公司方面披露,达达估量2023年第二季度营收将到达29亿元人民币,且打点层“有信心在第二季度实现出入均衡的方针”。据阐明师预测,达达有望在2023年第二季度实现扭亏为盈,在当季度录得1200万元人民币的非公认管帐准则下调解后正的净利润。

在晋升盈利本领方面,达达在近期财报集会会议上暗示,公司将继承淘汰本年的津贴或消费者鼓励法子,以便提高每笔订单的盈利本领。

按业务分别收入布局,京东抵家业务仍为公司的营收主力,一季度收入18.27亿元,对比上年同期的14.02亿元同比增长30.3%;达达快送业务营收为7.49亿元,对比上年同期的6.23亿元,同比增长20.2%。

据智通财经相识,数据显示,在停止2023年3月31日的已往12个月中,京东抵家总生意业务额(GMV)为673亿元,同比增长37.1%;停止2023年3月底,在无人机方面,达达快送已累计完成超10万个商超配送订单。

在本钱方面,2023年一季度公司的总本钱和用度为29.74亿元,对比去年同期的26.64亿元略有增长,主要由于公司所提供的同城配送处事订单量增加,导致骑手本钱增加。对比之下,研发用度为1.29亿元,融易新媒体,低于2022年同期的1.65亿元。以此看来,本钱与用度的高企,无疑是蚕食利润的要害因素。

共2页 [1] [2] 下一页