快捷导航

快捷导航

时间:2023-06-28 16:07:01来源:新媒体

曾顶着“粽子第一股”上市光环的五芳斋,如今似乎快被年轻人抛弃了。老气、单一、性价比低、多元化受困等标签围绕着五芳斋。

不过,五芳斋不是没有努力讨好过年轻人,其在努力探索着“新零售+轻餐饮”的新店型、又不停地与王者荣耀、漫威、迪士尼等IP联名,但只换来了消费者的一句,“啊?五芳斋还做过这样的事啊?”的尴尬。

有业内人士认为,五芳斋未来发展的困局颇多,一方面,粽子产品本身时令性过强,高糖高油的特点越来越与年轻人的需求背道而驰。但作为老字号,五芳斋改变原有的调性又会流失老顾客。

在这样的情况下,五芳斋似乎只能多元化发展,寻求新单品的发力,不过目前,虽然其在努力地讨好年轻人,也在试图开发多品类,可却都效果平平,尚未掀起太大的水花。

连续四季度下滑,五芳斋“失民心”

端午节要到了,一年一度粽子的消费时节也到了,按理说,这应该是“粽子第一股”五芳斋一年一度最辉煌的时刻,但五芳斋的股价却自6月5日起便波动下滑,自38.69下滑到如今的33.41,股价下跌超10%。

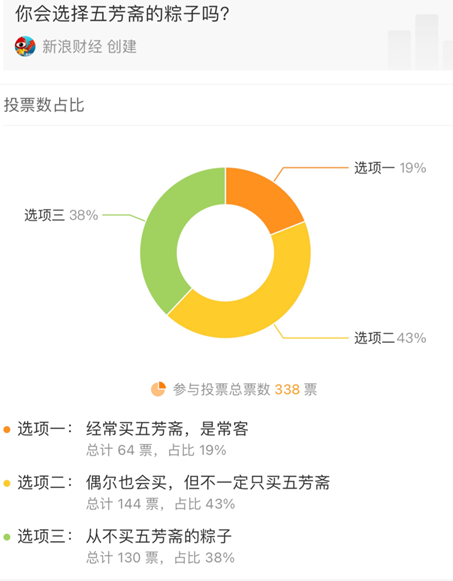

新浪财经发起的一份338人参与的投票显示,有38%的人并不喜欢五芳斋,表示自己从来不买,另有将近一半的消费者表示自己偶尔买过五芳斋,作为粽子龙头,五芳斋的忠实粉丝仅占比19%。

有消费者认为粽子的时令强,端午节过了之后价格腰斩,那时候才会买五芳斋粽子、有消费者认为五芳斋的粽子质量不佳、如有霉味、夹生等等,更有消费者质疑五芳斋的价格太贵。

但事实上,相比较其他连锁品牌,五芳斋粽子的价格是偏低的,平均价格为28.5元每斤,较三全低3.7元、较广州酒家低5.1元。究其原因,也许是消费者口中的“肉少得可怜”,价格虽偏低,但性价比也不算高。

财报也显示了五芳斋的发展不力,2022年,其实现营业收入约24.62亿元,同比下滑14.87%;归属于上市公司股东的净利润约1.37亿元,同比下滑29.01%。

到了2023年第一季度,即使是疫情的影响已经基本结束,五芳斋的财报仍然是双位数甚至翻倍下滑,其主营收入为2.16亿元,同比下降 28.74%;归母净利润为-6393.67万元,同比下降 100.57%,实现营收净利双降。

具体来看其业务板块,提起五芳斋,消费者甚至不知道其产品线里除了粽子还有什么。从财报也能看出,五芳斋过度依赖大单品,从2020年到2022年,五芳斋粽子业务常年占总营收的70%以上,占市场份额约30%。

虽然五芳斋表示,在目前80多亿元的粽子市场中,融易新媒体,五芳斋占据四分之一的江山。根据五芳斋招股书,预计到2024年我国粽子市场规模将增长至102.91亿元,2020年—2024年的年复合增长率预计为7%。但粽子又是时令性强的食品,这也就证明了五芳斋不同季度的财报必然差异较大。有数据显示,五芳斋在端午前后的产能利用率超200%,而平时不足20%。

一五芳斋证券部工作人员也曾解释一季度财报下滑的原因,即粽子和月饼是公司的两个大单品,季节性比较强,销售旺季集中在端午、中秋的二三季度,一季度和四季度则以日销为主,数据上可能不是很好看。

而此次一季度同比出现下降,是因为去年端午节公历日期比今年要提前了约20天,相关销售开始得也早,去年一季度财报中有一个多亿是端午相关的销售,2023年一季度可能只有3000万左右。

不过,上述说法并不能“洗清”五芳斋发展不力的现实,毕竟这已经是五芳斋业绩连续下滑的第四个季度了。比对2022年的四个季度,五芳斋也只有在端午所在的第二季度营收破15亿,其余三个季度的营收总额仅为9.5亿。而归属净利润端,同样仅第二季度为正,其余三个季度均出现亏损,其中第四季度的亏损高达0.9亿。同样的情况也发生在2021年,第一、三、四季度的营收总额为10.84亿,第二季度的一半。

昔日的招牌,今日的困局